RESOLUÇÃO

NORMATIVA Nº 490, DE 29 DE MAIO DE 2012.

(Revogado pela Resolução Normativa n° 897, de

17/11/2020, a partir de 01/12/2020)

Aprova o Submódulo 9.2 dos Procedimentos

de Regulação Tarifária – PRORET, o qual define a metodologia e os critérios

gerais aplicáveis ao processo de revisão periódica das Receitas Anuais

Permitidas relativas aos contratos de concessão do serviço público de

transmissão de energia elétrica decorrentes de licitação, na modalidade de

leilão público.

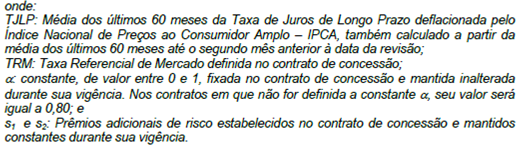

O

DIRETOR-GERAL DA AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA - ANEEL, no uso de suas

atribuições regimentais, de acordo com deliberação da Diretoria, tendo em vista

o disposto no art. 9º, § 2º, e art. 29 da Lei nº 8.987, de 13 de fevereiro de

1995, no art. 3º da Lei nº 9.427, de 26 de dezembro de 1996, com redação dada

pelo art. 9º da Lei nº 10.848, de 15 de março de 2004, com base no art. 4º,

inciso X, Anexo I, do Decreto nº 2.335, de 6 de outubro de 1997, o que consta

do Processos nº 48500.003307/2008-13, e considerando que:

as

respostas e comentários às contribuições apresentadas na Audiência Pública n.º

68/2008 contribuíram para o aperfeiçoamento deste ato regulamentar, resolve:

Art. 1º

Aprovar o Submódulo 9.2 dos Procedimentos de Regulação Tarifária –

PRORET, o qual define a metodologia e os critérios gerais aplicáveis ao

processo de revisão periódica das Receitas Anuais Permitidas relativas aos

contratos de concessão do serviço público de transmissão de energia elétrica

decorrentes de licitação, na modalidade de leilão público.

Parágrafo

único. O Submódulo de que trata o caput está disponível no endereço

SGAN – Quadra 603 – Módulos I e J – Brasília – DF, bem como no endereço

eletrônico www.aneel.gov.br.

Art. 2º

Revogar a Resolução Normativa n.º 230, de 12 de setembro de 2006.

Art. 3º

Esta Resolução entra em vigor na data de sua publicação.

NELSON

JOSÉ HÜBNER MOREIRA

Submódulo 9.2

Revisão 1.0

REVISÃO

PERIÓDICA DAS RECEITAS DAS CONCESSIONÁRIAS LICITADAS

1.

OBJETIVO

1.

Estabelecer a metodologia e os critérios gerais aplicáveis ao processo de

revisão periódica das Receitas Anuais Permitidas (RAP) relativas aos contratos

de concessão do serviço público de transmissão de energia elétrica decorrentes

de licitação, na modalidade de leilão público.

2.

ABRANGÊNCIA

2. Os

procedimentos deste Submódulo aplicam-se a todas as revisões

periódicas das Receitas Anuais Permitidas de concessionárias de serviço público

de transmissão de energia elétrica, decorrentes de licitação, na modalidade de

leilão público.

3.

METODOLOGIA

3. A

abordagem adotada pela ANEEL para a implementação da revisão periódica em

contratos de concessão de serviço público de transmissão de energia elétrica

decorrentes de licitação, na modalidade de leilão público, busca definir

parâmetros regulatórios, sem a consideração dos custos reais da empresa, seja

de investimentos ou de despesas operacionais.

4. A

abrangência da revisão periódica decorre do contrato de concessão e pode

observar os seguintes aspectos:

a) Custo

de capital de terceiros: aplicável às empresas com cláusula específica de

revisão deste item;

b) Custos

operacionais: aplicável às empresas com cláusula específica de revisão deste

item;

c) Outras

receitas: aplicável a todas as empresas; e

d) Instalações

autorizadas (RBNI/RCDM): aplicável a todas as empresas que possuem essas

instalações.

5. Os

itens seguintes detalham os critérios para revisão periódica de cada aspecto

relacionado acima.

3.1.

CUSTO DE CAPITAL DE TERCEIROS

6. A

Revisão Periódica será efetuada por meio de um modelo de simulação de receita

que utilizará como dados de entrada a Receita Anual Permitida e os parâmetros

descritos no item seguinte, de acordo com os procedimentos a seguir:

I –

determinação do montante regulatório de capital de terceiros ainda a ser

amortizado, no ano da revisão;

II –

atualização dos parâmetros financeiros para cálculo do custo de capital de

terceiros, conforme a equação (1) deste Procedimento;

III –

cálculo da Receita Revisada, em termos reais, considerando o perfil de receita

e a data de referência de preços estabelecidos no contrato de concessão;

IV –

cálculo do valor atualizado da Receita Revisada, com data de referência de

preços atualizada para o segundo mês anterior à data da revisão.

7. O

modelo de simulação de receita, específico para o cálculo da Revisão Periódica,

utilizará os seguintes parâmetros regulatórios:

I – custo

de capital próprio;

II –

estrutura ótima de capital;

III –

taxa de depreciação regulatória média das instalações de transmissão;

IV –

custos de operação e manutenção, definidos em termos percentuais;

V –

impostos sobre a renda, nos termos da legislação vigente;

VI –

encargos setoriais, nos termos da legislação vigente;

VII –

custo de capital de terceiros, calculado de acordo equação (1) deste

Procedimento.

8. Os

parâmetros regulatórios a que se referem os incisos de I a III do parágrafo

anterior serão fixados no contrato de concessão e permanecerão constantes

durante sua vigência.

9. O

algoritmo do modelo de simulação de receita será parte integrante de cada

contrato de concessão.

10. O

custo de capital de terceiros (rd) será atualizado de acordo com a fórmula a

seguir:

![]()

3.2. CUSTOS OPERACIONAIS

11. A revisão da receita inicial em função de “ganhos de eficiência

empresarial” deve-se dar em função dos custos de operação e manutenção, ou

simplesmente, custos operacionais, reconhecidos na

RAP.

12. Os ganhos de eficiência empresarial são entendidos como ganhos de

produtividade e decorrem, de forma geral, de ganhos de eficiência técnica,

ganhos de escala e ganhos de evolução tecnológica. Os ganhos de produtividade a

serem repassados aos consumidores, no momento da revisão periódica, são os

ganhos advindos de evolução tecnológica.

13. Os passos da revisão podem ser assim descritos:

I – Identifica-se a parcela da RAP correspondente aos custos

operacionais regulatórios da transmissora, de acordo com a equação abaixo e os

parâmetros constantes no contrato de concessão ou da última revisão periódica:

![]()

II – Para o cálculo acima deverá ser utilizado o mesmo modelo

computacional que definiu a RAP teto do leilão, considerando a RAP da proposta

vencedora do leilão;

III – Sobre o montante de custo operacional regulatório aplica-se o

percentual de redução dos custos operacionais decorrente de ganhos advindos de

evolução tecnológica, denominado de ganhos de produtividade anual, referente ao

período de 5 (cinco) anos. O custo operacional resultante será dado pela

fórmula:

![]()

IV – Para a definição do percentual de ganhos de produtividade anual, a

ANEEL realizará um estudo periodicamente, que ficará vigente por um período de

5 anos.

Para as empresas que tiverem sua revisão periódica dentro desse período,

adota-se o valor vigente.

14. O percentual de ganhos de produtividade anual é apresentado no Anexo

I deste Submódulo e será único para todas as empresas. Isto, porque,

os impactos sobre os custos das empresas de um setor advindos de evolução

tecnológica são, em geral, únicos para todas as empresas, ou seja, será

avaliada a evolução tecnológica do setor como um todo.

15. A revisão decorrente dos custos operacionais deverá ocorrer a cada 5

(cinco) anos, conforme data contratual, durante todo o período de concessão.

3.3. OUTRAS RECEITAS

16. Conforme previsto nos contratos de concessão, a receita auferida com

outras atividades deverá ter parte destinada a contribuir para a modicidade das

tarifas do serviço público de transmissão, a qual será considerada nos

reajustes e revisões.

17. Dessa forma, para efeito de modicidade tarifária, deverão ser

deduzidas da RAP, resultante da oferta vencedora da licitação ou da receita

revisada (resultante do processo de revisão periódica), as receitas obtidas

pela concessionária mediante a exploração de outras atividades (Outras Receitas

– OR).

18. Os critérios a serem adotados para avaliação e consideração das

receitas decorrentes de outras atividades deverão ser os mesmos utilizados para

fins de revisão periódica das concessionárias transmissoras de energia

elétrica, conforme o Anexo V da Resolução Normativa nº 386/2009, ou o Submódulo 9.1

do PRORET, quando aprovado.

19. A data-base para avaliação das outras receitas depende do contrato

de concessão, devendo ser observada a seguinte periodicidade:

a) Para contratos com cláusula de revisão periódica: na data contratual

de revisão, com periodicidade de 5 anos; e

b) Para contratos sem cláusula de revisão periódica: no segundo ano do

ciclo de revisões periódicas das concessionárias de transmissão existentes, com

periodicidade de 4 anos.

3.4. INSTALAÇÕES AUTORIZADAS (RBNI)

20. Os reforços em instalações existentes, bem como adequações de menor

porte, como permitido pela legislação e previsto nos contratos de concessão das

concessionárias, são por elas implementados por meio de autorizações expedidas

pela ANEEL.

21. As RAP´s associadas a esses

reforços são caracterizadas pelas parcelas denominadas RBNI (Rede Básica Novas

Instalações) e RCDM (Demais Instalações de Transmissão), que são as parcelas

correspondentes às novas instalações autorizadas e com receitas estabelecidas

por resolução específica.

22. As concessionárias de transmissão, cujos contratos foram precedidos

de licitação, e que tiveram reforços autorizados por meio de Resolução

específica da ANEEL também possuem cláusula de revisão periódica sobre as

parcelas de RBNI/RCDM, desde que estas tenham sido incluídas nos Termos

Aditivos celebrados posteriormente à assinatura do Contrato de Concessão.

23. Os critérios a serem adotados para revisão periódica das receitas de

RBNI/RCDM deverão ser os mesmos utilizados para fins de revisão periódica das

concessionárias transmissoras de energia elétrica, conforme a Resolução

Normativa nº 386/2009, ou o Submódulo 9.1 do PRORET, quando aprovado.

24. A data-base para revisão das receitas de RBNI/RCDM depende do

contrato de concessão, devendo ser observada a seguinte periodicidade:

a) Para contratos com cláusula de revisão periódica: na data contratual

de revisão, com periodicidade de 5 anos; e

b) Para contratos sem clausula de revisão periódica: no segundo ano do

ciclo de revisões periódicas das concessionarias de

transmissão existentes, com periodicidade de 4 anos.

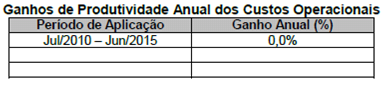

4. ANEXO

25. Acompanha este Submodulo o

seguinte anexo:

„X Anexo I ¡V Ganhos de Produtividade Anual dos Custos Operacionais.

ANEXO I