RESOLUÇÃO NORMATIVA Nº 234, DE 31 DE OUTUBRO DE 2006 (*)

(Revogado pela Resolução Normativa n° 897, de

17/11/2020, a partir de 01/12/2020)

Estabelece os conceitos gerais, as

metodologias aplicáveis e os procedimentos iniciais para realização do segundo

ciclo de Revisão Tarifária Periódica das concessionárias de serviço público de

distribuição de energia elétrica.

O DIRETOR-GERAL DA AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA - ANEEL, no uso

de suas atribuições regimentais, de acordo com deliberação da Diretoria, tendo

em vista o disposto no art. 9º, § 2º, e art. 29 da Lei nº 8.987, de 13 de

fevereiro de 1995, no art. 3º da Lei nº 9.427, de 26 de dezembro de 1996, com redação

dada pelo art. 9º da Lei nº 10.848, de 15 de março de 2004, no art. 4º, inciso

X, Anexo I, do Decreto nº 2.335, de 6 de outubro de 1997, o que consta do

Processo nº 48500.001208/2006-37, e considerando que:

a revisão tarifária periódica compreende o reposicionamento das tarifas

de fornecimento de energia elétrica e a determinação do Fator X, que é o

instrumento regulatório de estímulo à eficiência e à modicidade tarifária; e

as respostas e comentários às contribuições apresentadas na Audiência

Pública nº 08/2006 contribuiram para o aperfeiçoamento desta Resolução e foram

consolidadas na Nota Técnica nº 262/SRE/SFF/SRD/SRC/SFE/ANEEL, de 19 de outubro

de 2006, resolve:

Art. 1º Estabelecer os conceitos gerais, as metodologias aplicáveis e os

procedimentos iniciais para realização do segundo ciclo de Revisão Tarifária

Periódica das concessionárias do serviço público de distribuição de energia

elétrica, que ocorrerá no período de 2007 a 2010.

DAS DEFINIÇÕES

Art. 2º Para fins e efeitos desta Resolução Normativa são adotados os

conceitos a seguir:

I – Revisão Tarifária Periódica: revisão ordinária, prevista nos

contratos de concessão, a ser realizada considerando-se as alterações na

estrutura de custos e de mercado da concessionária, os níveis de tarifas observados

em empresas similares, no contexto nacional e internacional, e os estímulos à

eficiência e à modicidade tarifária;

II – Reposicionamento Tarifário: redefinição do nível das tarifas de

energia elétrica reguladas, em nível compatível com o equilíbrio econômico-financeiro

do contrato de concessão;

III – Receita Requerida: receita compatível com a cobertura de custos

operacionais eficientes e com um retorno adequado para o capital prudentemente

investido;

IV – Receita Verificada: receita estimada para o Ano-Teste, obtida

considerando-se as tarifas vigentes de fornecimento, suprimento e uso do

sistema de distribuição e a previsão do mercado para o referido período;

V – Ano-Teste: período de 12 (doze) meses imediatamente posterior à data

de início da vigência da Revisão Tarifária Periódica;

VI – Parcela A: parcela que incorpora os custos não gerenciáveis da

concessionária de distribuição, tais como compra de energia, transporte de

energia e encargos setoriais resultantes de políticas de governo;

VII – Parcela B: parcela que incorpora os custos gerenciáveis

relacionados à atividade de distribuição de energia elétrica, tais como custos

operacionais, remuneração dos investimentos e quota de reintegração;

VIII – Base de Remuneração: investimentos prudentes, requeridos pela

concessionária para prestar o serviço público de distribuição de acordo com as

condições estabelecidas no contrato de concessão, em particular os níveis de

qualidade exigidos, avaliados a preços de mercado e adaptados através dos

índices de aproveitamento;

IX – Fator X: percentual a ser subtraído do Indicador de Variação da

Inflação – IVI, quando da execução dos reajustes tarifários anuais entre

revisões periódicas, com vistas a compartilhar com os consumidores os ganhos de

produtividade estimados para o período;

X – Perdas de Energia: diferença entre a energia requerida e a energia

fornecida pela distribuidora, expressa em megawatt-hora por ano (MWh/ano),

composta pelas perdas de origem técnica e não técnica;

XI – Remuneração de Capital: remuneração dos investimentos prudentes

realizados pela concessionária;

XII – Quota de Reintegração Regulatória: quota que considera a

depreciação e a amortização dos investimentos realizados, visando recompor os

ativos afetos à prestação do serviço, ao longo da sua vida útil; e

XIII – Outras Receitas: receitas que não decorrem exclusivamente das

tarifas, mas que mantêm relação, mesmo que indireta, com o serviço público

prestado ou com os bens afetos à sua prestação.

DO CÁLCULO DA REVISÃO TARIFÁRIA PERIÓDICA

Art. 3º A revisão tarifária periódica das concessionárias do serviço

público de distribuição compreenderá o cálculo do Reposicionamento Tarifário e

do Fator X.

![]()

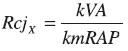

Art. 4º O Reposicionamento Tarifário – RT será definido conforme fórmula

a seguir:

§ 1º A Receita Requerida será composta pela Parcela A e Parcela B,

referenciadas ao Ano- Teste, sendo que:

I – a Parcela A será obtida pelo somatório dos custos relativos aos

encargos setoriais, encargos de transmissão e de distribuição e de compra de

energia, considerando os critérios estabelecidos em Resoluções específicas da

ANEEL; e

II – a Parcela B será obtida pelo somatório dos custos operacionais

eficientes, da remuneração dos investimentos prudentes e da quota de

reintegração regulatória.

§ 2º A Receita Verificada será determinada tal como definido no inciso

IV do art. 2º.

§ 3º Os mercados de fornecimento, suprimento e de uso do sistema de

distribuição para o Ano-Teste serão definidos pela ANEEL a partir da análise

dos valores informados pelas concessionárias e resultarão nos valores

regulatórios a serem considerados.

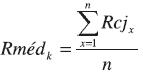

Art. 5º O Fator X será estabelecido de acordo com a fórmula a seguir:

Fator ![]()

onde:

Xe = componente que reflete a expectativa de ganho de produtividade

decorrente da mudança na escala do negócio, por incremento do consumo de

energia elétrica na área servida, tanto por maior consumo dos consumidores

existentes, como pela incorporação de novos consumidores, no período entre

revisões tarifárias;

Xa = componente que reflete a aplicação do Índice de Preço ao Consumidor

Amplo (IPCA), do Instituto Brasileiro de Geografia e Estatística – IBGE, sobre

a parcela mão-de-obra dos custos operacionais da concessionária; e

IGPM = número índice obtido pela divisão dos índices do IGP-M, da

Fundação Getúlio Vargas - FGV, do mês anterior à data do reajuste em

processamento e o do mês anterior à “Data de Referência Anterior”.

DAS METODOLOGIAS E CRITÉRIOS

Art. 6º Para a definição dos valores necessários ao cálculo do RT e do

Fator X, de que tratam os arts. 4° e 5° desta Resolução, serão utilizados os

conceitos, critérios e procedimentos estabelecidos nas metodologias descritas

nos Anexos a seguir:

I – Anexo I: Custos operacionais eficientes;

II – Anexo II: Estrutura ótima de capital;

III – Anexo III: Taxa de remuneração do capital;

IV – Anexo IV: Base de remuneração regulatória;

V – Anexo V: Outras receitas;

VI – Anexo VI: Fator X;

VII – Anexo VII: Perdas de Energia.

§ 1º (Revogado)

§ 2º Os resultados da aplicação das metodologias de que tratam os Anexos

II e III, que servirão de dados de entrada para o processo de revisão ordinária

das tarifas, serão divulgados em até 90 dias da publicação desta Resolução.

DAS DISPOSIÇÕES GERAIS

Art. 7º (Revogado)

Art. 8º O disposto nesta Resolução será aplicado no segundo ciclo de

revisão tarifária periódica das concessionárias de distribuição de energia

elétrica, a iniciar-se no ano de 2007.

Parágrafo único. Às concessionárias de distribuição que ainda se

encontrarem submetidas ao primeiro ciclo de revisão tarifária, e até a

finalização deste, aplicar-se-ão as metodologias estabelecidas pelas Resoluções

nº 493, de 3 de setembro de 2002, e nº 055, de 5 de abril de 2004.

Art. 9º Esta Resolução entra em vigor na data de sua publicação.

JERSON KELMAN

ANEXO I

I - 1. Metodologia para Determinação

dos Custos Operacionais Eficientes

A metodologia adotada para determinação

dos custos operacionais eficientes corresponde ao Modelo da Empresa de

Referência e baseia-se na elaboração dos processos e atividades que devem ser

realizados por uma distribuidora de energia elétrica para garantir que o

serviço seja prestado a um nível de qualidade mínimo.

A Empresa de Referência é única para

cada área de concessão, cumprindo os processos e atividades necessários para

manter inalterada a vida útil das instalações vinculadas à prestação do serviço

público de distribuição, considerando a extensão da rede elétrica e o montante

de ativos específicos, bem como a gestão comercial e as atividades de direção e

administração central e regional.

O conceito de Empresa de Referência

está associado a três premissas básicas:

i - eficiência de gestão;

ii - consistência entre o tratamento

regulatório dado para os custos operacionais e para avaliação e remuneração dos

ativos; e

iii - condições específicas de cada

área de concessão.

A metodologia de Empresa de Referência

observa as seguintes macro etapas:

1. Identificação dos processos

inerentes à atividade de distribuição de energia elétrica, com descrição das

atividades que compõem cada um deles. Esses processos e atividades são aqueles

que implicam atuação direta sobre consumidores ou instalações. Na área

comercial, são as atividades do ciclo comercial regular, atendimento e serviço

técnico. Na área técnica, são as atividades de operação e manutenção das

instalações de distribuição;

2. Estabelecimento do custo eficiente

associado a cada um dos processos e atividades, adotando-se como referência

preços de mercado. Para isso, calcula-se o custo eficiente com base na

definição das principais tarefas que compõem a atividade e, para cada tarefa, a

quantidade de recursos humanos e materiais necessários e seus respectivos

valores de mercado. Considera-se o custo para cada um dos recursos necessários

à tarefa; e

3. Projeção de uma estrutura de pessoal

e recursos para execução de processos e atividades centralizados, supervisão,

gerenciamento e direção da empresa. É projetada com base nos recursos humanos,

materiais e serviços e os custos de processos e atividades descritos nas etapas

anteriores. O volume de atividades na área comercial e na área de operação e

manutenção da rede exige determinada quantidade de profissionais para funções

gerenciais, que assegurem o funcionamento adequado dessas atividades específicas.

Esses profissionais são alocados na estrutura de processos e atividades

centralizados.

I - 2. Caracterização da Empresa de

Referência

A determinação dos recursos necessários

para a implementação da empresa de referência deve contemplar o dimensionamento

dos seguintes itens:

- Recursos Humanos (administrativo e de

operação e manutenção);

- Materiais e Serviços;

- Instalações Móveis e Imóveis.

I - 2.1. Pessoal

A estrutura organizacional ótima é

estabelecida considerando a definição dos postos de trabalho, a dotação de

recursos humanos para cada um deles e a respectiva remuneração a valores de

mercado.

As funções básicas consideradas pela

metodologia são as seguintes:

1. Direção, Estratégia e Controle:

- Direção e Gerência Superior:

elaboração e acompanhamento das estratégias globais da empresa, representação

dos interesses dos acionistas, estabelecimento das medidas corretivas que

tendam a garantir que a gestão esteja orientada para a obtenção dos objetivos

estabelecidos;

- Controle de Gestão: acompanhamento e

controle do desempenho da gestão global da empresa, tanto nos aspectos

econômicos como nos parâmetros de gestão, elaboração dos relatórios de gestão

para a direção e relatórios de comunicação institucional;

- Assessoramento Legal: assessoramento

em matéria de contratos e conflitos, em assuntos do tipo trabalhista,

acidentes, relacionamento com os clientes e institucionais;

- Relações Institucionais: relações com

o Poder Concedente, Órgão Regulador, governos estaduais e municipais, Conselhos

de Consumidores e associações de classe, bem como a publicidade institucional e

comercial.

2. Administração:

- Gestão de Recursos Humanos:

recrutamento, capacitação e administração dos integrantes da organização,

liquidação de salários, liquidação de contribuições à segurança social e

outros, medicina e segurança no trabalho;

- Compras e Logística: gestão de processos

de compra, aprovisionamento e logística (almoxarifados e transporte) dos

produtos e serviços necessários ao funcionamento da empresa;

- Informática e Comunicações:

desenvolvimento, implantação e manutenção dos processos informatizados de

gestão e as comunicações de suporte desses sistemas, e das comunicações que

suportam a operação; suporte de sistemas operacionais, manutenção dos

computadores centrais, redes de dados, padronização de software e hardware,

etc.

3. Finanças:

- Planejamento Financeiro: projeções

financeiras de médio e longo prazo, controle e previsões de endividamento,

elaboração do orçamento, planejamento de operações no mercado de capitais e

interlocução com os respectivos bancos e operadores;

- Contabilidade: gestão contábil da

concessionária, preparação de relatórios contábeis e gerenciais para as

necessidades de gestão interna da concessionária e para atendimento aos órgãos

externos;

- Gestão Financeira: atividades

essencialmente de curto prazo, tais como captação de recursos, controle da

execução do orçamento, controle do fluxo de caixa, pagamento a fornecedores,

pagamento de salários, pagamento de impostos.

4. Técnica (Operação e Manutenção das

Instalações):

- Operação: operação das instalações de

forma programada ou intempestiva, com a participação de operadores em campo,

supervisores e centros de controle;

- Manutenção: atividades de manutenção

não programadas e as atividades programadas de manutenção corretiva, preventiva

e modificações nas instalações;

- Planejamento e Engenharia:

planejamento, controle e supervisão das atividades de Operação e Manutenção -

O&M, manejo dos sistemas de apoio, previsões de materiais e ferramentas,

acompanhamento da qualidade de serviço e produto, acompanhamento de perdas

técnicas, cartografia e segurança.

5. Comercial:

- Atendimento ao cliente: atendimento

personalizado e telefônico aos clientes. Essa atividade é desenvolvida em

distintos níveis, de acordo com o tipo de cliente.

- Serviço Técnico Comercial: conexão de

novos serviços, corte e reconexões, e controle de perdas não técnicas.

- Gestão Comercial: planejamento,

acompanhamento e controle da execução dos processos comerciais e atendimento

aos clientes, acompanhamento das perdas não técnicas, laboratório de medidores

e previsões de recursos.

- Compra de Energia e Grandes

Consumidores: atividades de comercialização de energia no atacado, incluindo:

a) fidelização de consumidores

potencialmente livres através de serviços especiais;

b) marketing para

captura de novos consumidores de grande porte;

6. Gerências Regionais e Escritórios

Comerciais:

- As gerências regionais desenvolvem

funções de Controle e Supervisão da Gestão Comercial, do Serviço Técnico e do

Atendimento ao Cliente, Atendimento a Grandes Consumidores, Centro de Controle

da Operação, Supervisão da Manutenção, e atividades administrativas próprias;

- Os escritórios comerciais desenvolvem

funções de Gestão Comercial, Atendimento Personalizado ao Cliente, Serviço

Técnico de Conexões, Desconexões e Perdas, Leitura e Distribuição de Faturas, e

atividades administrativas próprias. A localização dos escritórios comerciais

nas cidades mais importantes da área de concessão é realizada em função da

densidade de clientes.

Com base nessas funções básicas de uma

empresa distribuidora de energia elétrica, é definido um esquema de organização

padronizada, estabelecido para as Empresas de Referência de cada área de

concessão, com base em levantamento de uma amostra de concessionárias

brasileiras. O dimensionamento das estruturas padrões é estabelecido

considerando os resultados do levantamento. São realizados ajustes adicionais

na estrutura que dependem das características de cada concessão. O número de

instalações e o número de clientes constituem-se em parâmetros fundamentais

para dimensionar a estrutura, relacionado com o processo comercial e de

operação e manutenção.

Remunerações

Os custos associados à prestação do

serviço, contemplados nas tarifas que os clientes pagam, são dados por valores

de mercado. Quanto aos valores para avaliação do custo com pessoal,

considera-se o porte da empresa e a região a que pertence a concessão.

Considera-se que os dispêndios com pessoal são custeados integralmente com

recursos próprios. É feita uma pesquisa de salários com suficiente nível de

representatividade regional e observando amostras para vários portes de

empresas concorrentes da mão-de-obra do setor elétrico.

I - 2.2. Materiais e Serviços

O dimensionamento da Empresa de

Referência deve contemplar todos os materiais e serviços necessários para o

desempenho das atividades administrativas e de operação e manutenção desenhadas

para uma distribuidora eficiente.

Para isso, incluem-se os gastos

correntes de escritório, tais como papelaria, manutenção de fax e copiadora, e

outras compras menores. Também se consideram os materiais de reposição das

instalações elétricas, visando as atividades de manutenção e modificação.

Em relação aos serviços, devem ser

previstos tanto aqueles ligados à operação e manutenção da rede elétrica e

equipamentos quanto os serviços gerais, tais como: limpeza, segurança,

manutenção predial e os serviços de água e eletricidade, telefone fixo e

celular, além de redes de comunicação.

Preços dos Insumos:

Para os custos de materiais de

reposição das atividades de operação e manutenção, são considerados os preços

obtidos por intermédio de pesquisa de mercado, devendo compor o banco de preços

da Empresa de Referência.

Para os demais parâmetros de custos de

materiais e serviços, serão observados os custos médios de empresas eficientes

do setor, através de comparação entre elas (benchmarking) com o mercado.

I - 2.3. Instalações Móveis e Imóveis

O desenho da Empresa de Referência

deverá incorporar os custos de investimento e manutenção em bens móveis e

imóveis, fixados de acordo com o conceito de empresa eficiente e remunerados

conforme os critérios explicitados adiante.

Esses investimentos referem-se à

infra-estrutura de escritórios e transporte necessários para o apoio aos

serviços de distribuição, tais como:

- Imóveis;

- Móveis e equipamentos;

- Sistemas de informática; e

- Transporte.

O dimensionamento deverá levar em conta

as instalações mínimas, porém suficientes, para desenvolver as tarefas

administrativas e operativas e a um custo adequado de acordo com a organização

proposta.

I - 3. Componentes de Custo da Empresa

de Referência

I.3.1. Atividades Administrativas

Referem-se aos gastos com pessoal,

materiais e serviços vinculados às atividades administrativas da Estrutura

Central e Regional, assim definidas:

- Estrutura Central: Conselhos e

Presidência, Diretoria administrativa, Diretoria financeira, Diretoria técnica

e Diretoria comercial.

- Estrutura Regional: Gerências

regionais e Escritórios comerciais.

I - 3.2. Processos e Atividades

Comerciais

Os processos e atividades comerciais

envolvem os gastos relativos às atividades de leitura, envio de faturas,

documentos e cobrança, além de gastos com pessoal de central de atendimento (Call

Center), e são definidos da seguinte maneira:

- Leitura de Medidores: Baseia-se na

produtividade média, medida em número de leituras por jornada de trabalho, e no

número de clientes, considerando custos de pessoal e transporte.

- Envio de Faturas e Documentos:

Baseia-se na produtividade média, medida em número de envios por jornada de

trabalho, e no número de clientes, considerando custos de pessoal e transporte.

- Edição de Faturas e Documentos:

Baseia-se em pesquisa de mercado de empresas que prestam esse tipo de serviço,

sendo que o pessoal necessário para revisão e organização das faturas e documentos

é alocado na Diretoria Comercial.

- Cobrança: Baseia-se em levantamento

feito no mercado brasileiro e com valor que corresponde à comissão pelo serviço

que cobram os bancos. O cálculo do custo mensal de cobrança de faturas segue a

mesma lógica da edição de faturas e documentos, considerando-se o custo da

comissão bancária de cobrança, e não o custo de edição de faturas e documentos.

I - 3.3. Processos e Atividades de

Operação e Manutenção

O tratamento dos dados sobre ativos

deve ser coerente com aqueles considerados na Base de Remuneração Regulatória.

Dessa forma, além de dados dos ativos físicos validados da Base de Remuneração

Regulatória, também devem ser utilizados os dados que as empresas já dispõem na

base de dados digitais de rede (GIS), em que é possível obter a quantidade de

instalações vinculadas às características técnicas da rede.

São estabelecidas as quantidades e

características das instalações para as áreas urbanas e rurais, por nível de

tensão. Alguns dados que podem ser obtidos diretamente são os seguintes:

quantidade de postes, linhas simples e mistas, linhas trifásicas e monofásicas,

comprimento dos ramais, disjuntores e seccionadores, potência dos

transformadores, entre outras informações detalhadas, conferindo maior precisão

à metodologia.

Do estudo dos processos e atividades de

operação e manutenção resulta um dimensionamento de uma força de trabalho com

uma infra-estrutura associada, da qual se determinam os custos. Os grupos de

classificação dos processos e atividades são os seguintes:

- Operação: As tarefas de operação

consistem em atuar sobre a rede de forma programada ou em manobrar frente a

situações de emergência ou imprevistas. As operações incluem as ações que

permitem a realização de intervenções de manutenção sobre as instalações e de

recomposição do serviço logo depois das intervenções. São exemplos de tarefas

de operação: manobras de reposição de serviço e incidências de fornecimentos;

- Manutenção Corretiva: Compreende as

tarefas de manutenção que derivam das quebras do equipamento por

envelhecimento, por motivos aleatórios ou por acidentes. São exemplos: troca de

condutores, troca de poste, troca de medidor queimado, troca de conexão de

cliente e emenda de condutor;

- Manutenção Preventiva e Preditiva:

Compreende as tarefas de revisão periódica das instalações realizadas pelo

pessoal de operação e manutenção, incluídas todas aquelas ações corretivas que

sejam identificadas durante essas revisões e que sejam realizadas pelas

próprias equipes que as realizam. São exemplos: medição de aterramentos,

inspeção visual de linhas e aterramentos;

- Modificações: Compreendem as tarefas

periódicas de adequação técnica das instalações. São exemplos: equilíbrio de

cargas, adequação de neutro, poda de árvores, reparos em postes.

O cálculo dos custos dos processos e

atividades de operação e manutenção de redes é feito para cada tipo de tarefa

que deve ser desempenhada pela distribuidora. O total de custos de operação e

manutenção é a soma dos custos de todas as tarefas associadas às instalações.

A seqüência de cálculo do modelo

compreende:

- Definir as tarefas básicas em cada

segmento do sistema de distribuição;

- Definir a dotação de pessoal,

veículos, materiais e equipamentos necessários à execução de cada uma dessas

tarefas;

- Estimar os tempos requeridos para a

execução das tarefas e os tempos médios de deslocamento;

- Determinar a freqüência anual de

execução, que depende da dimensão das instalações, recomendações de

fabricantes, taxas de falhas por tipo de instalação, topologia da rede, normas

de qualidade, características de desenho e construção das instalações;

- Valorar as tarefas, contemplando os

custos de mão-de-obra, transporte e materiais;

- Adicionar os custos incorridos em

cada uma das tarefas.

I - 3.4. Gastos Comuns a Várias Áreas

da Empresa de Referência

Alguns gastos são comuns a várias das

funções básicas desempenhadas dentro da empresa de referência. A seguir, se

detalha a composição de cada uma das contas de custos:

- Comunicações: Incluem-se aqui os

gastos correntes de telefone fixo e celular, além de redes de comunicação.

- Materiais: Incluem-se neste item os

gastos correntes de escritório, tais como papelaria, manutenção de fax e

copiadora, e outras compras menores, para as áreas administrativas.

- Serviços Gerais: Neste item estão

incluídos os serviços gerais tais como limpeza, segurança, mensageiro,

refrigeração, manutenção predial e os serviços de água e eletricidade.

- Insumos e Outros Gastos: Por fim,

incluem-se neste item custos que não foram contemplados nos itens anteriores,

além de impostos e taxas.

I - 3.5. Custos Adicionais

O propósito dos custos adicionais é

considerar as particularidades do negócio de distribuição e de sua

regulamentação no Brasil.

Entre esses custos, destacam-se:

encargos adicionais de pessoal e benefícios, seguros de ativos e outros,

publicações legais, auditoria externa, além de outros custos decorrentes de

operação e manutenção em virtude de requisitos específicos de instalações.

I - 4. Outros Componentes da Empresa de

Referência

I - 4.1. Anuidades de Instalações

Móveis e Imóveis

Além dos custos de pessoal, materiais e

serviços associados aos diversos processos e atividades desenvolvidas pela

empresa distribuidora, são consideradas na definição da Empresa de Referência,

as anuidades de investimento de curto período de recuperação como, por

exemplo: hardware e software, veículos, além de

toda a infra-estrutura de edifícios de uso geral, que se considera alugada.

Assim, deverão ser determinadas as

seguintes anuidades:

- Aluguel de Escritório: A valoração do

aluguel do escritório equipado é feita com base no dimensionamento de pessoal e

das áreas de serviço. Esse custo reflete a amortização mais a manutenção do

edifício próprio;

- Informática: Neste item devem ser

incluídas as despesas gerais de manutenção de sistemas lógicos que dão suporte

à infra-estrutura de informática. Inclui a compra de computadores pessoais

e software, bem como gastos com manutenção, além dos sistemas

corporativos. Neste item, incluem-se: Hardware e Software Scada

e GIS; Sistemas de gestão de operação e manutenção e Sistemas comerciais;

- Comunicações: No caso da diretoria

técnica, esses gastos são adicionados das anuidades necessárias para pagar a

amortização e manutenção dos sistemas de rádio-comunicação para operação e

manutenção, dedicados à comunicação entre os centros de controle e o pessoal de

operação e manutenção em campo.

- Infra-Estrutura e Comunicações da

Central de Atendimento (Call Center): gastos com pagamento de anuidades

dos equipamentos e gastos de comunicação, além do aluguel de localidade

dedicada ao Call Center.

- Transporte: gastos com pagamento de

anuidades dos veículos, além dos gastos de combustível e manutenção.

I - 4.2. Receitas Irrecuperáveis

Com relação às receitas irrecuperáveis,

será definido o percentual máximo regulatório a ser admitido como provisão, que

deverá ser calculado observando os seguintes procedimentos:

- Levantamento e análise dos totais de

receitas irrecuperáveis efetivamente incorridas pelas empresas;

- Agrupamento das empresas por

conjuntos de similaridade;

- Definição dos percentuais individuais

das empresas com estabelecimento de metas para o próximo ciclo.

A Aneel disponibilizará, antes do

início do segundo ciclo de revisão, a metodologia para avaliação e definição

dos percentuais a serem reconhecidos como receitas irrecuperáveis, por empresa

ou conjunto de empresas.

I - 5. Processo De Análise

De forma a sintetizar o processo de

construção dos custos operacionais e análise crítica dos resultados, deve-se

observar uma seqüência de etapas a serem seguidas:

- Etapa I - Levantamento, Consolidação

e Auditagem de Informações

Refere-se ao levantamento e

consolidação de informações de natureza técnica e econômica junto às empresas.

Para isso, obtêm-se os dados físicos tais como comprimento de rede, número de

subestações e total de capacidade instalada, segregados por nível de tensão.

Também se levantam os dados de custos operacionais das empresas, de forma

desagregada, para subsidiarem as análises e a definição de parâmetros

regulatórios. Esses dados são passíveis de fiscalização pelo órgão regulador

que, após serem consolidados e auditados, constituem-se como entradas do

modelo.

- Etapa II - Empresa de Referência

Nesta etapa é estruturada uma empresa

de referência que será desenhada para as atividades administrativa e de

operação e manutenção.

Assim, para a determinação dos custos

administrativos, deverá ser definido:

- Estrutura de pessoal a partir de um

organograma otimizado para cada Empresa de Referência;

- Nível de remunerações sobre a base de

salários em outras empresas similares e de acordo com referências de mercado;

- Estrutura física de instalações

otimizada;

- Relação de serviços terceirizados e

custo máximo admitido;

Os custos de operação e manutenção são

determinados através do cálculo dos Custos Unitários de Operação e Manutenção,

seguindo-se o seguinte processo:

a) Definição dos parâmetros de cálculo:

- Custos de Hora-Homem;

- Custos de Horas-Máquina;

- Determinação das atividades de

manutenção classificadas em manutenção corretiva e preventiva;

- Tempos regulares de reparação e

manutenção das instalações, incluindo os tempos médios de execução e

deslocamento;

- Freqüência de Manutenção, definida a

partir da taxa média de falha das instalações por tipo e nível de tensão;

- Infra-estrutura ótima para o

desenvolvimento da atividade de operação, considerando a área geográfica de

atendimento e a definição de unidades de operação.

b) Cálculo do Custo Unitário Padrão por

unidade de manutenção, envolvendo:

- Cálculo dos custos de manutenção

regular, para o qual são multiplicadas as quantidades globais agrupadas pelas

etapas do sistema de distribuição pelos custos unitários padrão de manutenção.

- Cálculo do Custo Regular por Unidade

de Operação, em função de um eficiente dimensionamento da equipe de emergência

e do equipamento para executar o trabalho.

- Etapa III - Determinação das

Anuidades

Nesta etapa deverão ser determinadas as

anuidades de investimento (edificações, veículos, sistemas de informática).

- Etapa IV - Composição Total dos

Custos

Finalmente, nesta etapa são

consolidados os custos identificados e calculados nas etapas anteriores,

somando-se às anuidades, que irão compor o custo total da Empresa de

Referência.

ANEXO II

Estabelece a metodologia para a

definição da estrutura ótima de capital das concessionárias de distribuição de

energia elétrica a ser considerada no segundo ciclo de revisão tarifária

periódica, conforme estabelecido no inciso II do art. 6º desta Resolução.

Metodologia de Determinação da

Estrutura Ótima de Capital

A determinação da estrutura ótima de

capital baseia-se em dados empíricos das empresas de distribuição de energia

elétrica dos países que utilizam o regime regulatório de preços máximos:

Argentina, Chile, Brasil, Austrália e Grã-Bretanha. A partir da análise do

comportamento da relação capital de terceiros/capital total (relação D/V)

dessas empresas, é obtida a estrutura ótima de capital para as concessionárias

brasileiras de distribuição de energia elétrica.

Para o capital de terceiros será

considerado o valor contábil do passivo total, enquanto que para o capital

próprio utiliza-se o valor contábil do patrimônio líquido. Conseqüentemente, o

capital total da empresa é dado pela soma do capital próprio e de terceiros, de

acordo com a definição mencionada acima.

Para aplicação da metodologia,

agrupam-se os cinco países em três grupos:

(i) grupo 1: formado por Argentina e

Chile (países em desenvolvimento);

(ii) grupo 2: formado por Austrália e a

Grã-Bretanha (países com alto grau de desenvolvimento);

(iii) grupo 3: contendo empresas

brasileiras.

Após a formação dos três grupos,

determina-se uma faixa de valores da relação capital de terceiros/capital total

(relação D/V) para cada país a partir da observação empírica das empresas nos

respectivos países. Em seguida, procede-se à formação de uma faixa de valores

da relação D/V para cada grupo.

O procedimento para a construção da

faixa de valores em cada um dos grupos citados consiste em dois passos:

- Determinação de uma faixa para cada

país. O limite inferior dessa faixa é igual à média das relações D/V (médias

das empresas) dos últimos três anos menos ½ (metade) do desvio-padrão médio dos

últimos três anos, enquanto o limite superior é igual a essa mesma média mais ½

(metade) desse mesmo desvio-padrão; e

- Determinação de uma faixa para os

grupos 1 e 2, cujo limite inferior é igual à média dos limites inferiores das

faixas dos dois países e cujo limite superior é igual à média dos limites

superiores das faixas dos dois países.

O passo seguinte combina as faixas

desses dois grupos (1 e 2), obtendo-se uma outra faixa que servirá de

comparação com a que resulta dos dados brasileiros (grupo 3), cujo procedimento

é o seguinte:

- Realiza-se a união das faixas dos

grupos 1 e 2 para se obter uma nova faixa. O limite inferior dessa faixa é

obtido por considerar o menor valor de D/V entre as faixas obtidas para cada

grupo, enquanto o limite superior é o maior. Esses grupos são formados por

empresas sujeitas à mesma regulação, ou seja, do tipo preço-teto (price cap).

Com a união das faixas, obtém-se o intervalo de variação que se esperaria

encontrar para empresas distribuidoras de eletricidade de países que usam o

regime de preço-teto; e

- Determina-se a faixa para a relação

D/V das empresas brasileiras como a interseção da faixa obtida a partir dos

dados das empresas brasileiras (grupo 3) com a faixa obtida no passo anterior.

De posse da faixa de valores

regulatória, a Aneel opta por uma meta pontual para a participação de dívida no

capital total, de forma a obter um valor específico a ser utilizado na

determinação da taxa de remuneração das concessionárias de distribuição de

energia elétrica. O critério a ser utilizado pela Aneel na definição desse

valor específico será o ponto da faixa de valores regulatória que mais se

aproxima da estrutura de capital média definida para o conjunto de países do

grupo 1 e 2, que englobam Argentina, Chile, Austrália e Grã-Bretanha. Por fim,

será analisada a necessidade de se realizar um ajuste final na meta pontual

determinada com vistas à consideração do efeito dos empréstimos subsidiados,

obtidos via recursos da Reserva Global de Reversão - RGR, na taxa de

remuneração das concessionárias.

ANEXO III

Define a remuneração das

concessionárias de distribuição de energia elétrica a ser considerada no segundo

ciclo de revisão tarifária periódica, conforme estabelecido no inciso III do

art. 6º desta Resolução.

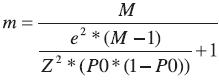

Metodologia de Determinação do Custo de

Capital Próprio

Para o custo de capital próprio,

adota-se um método consagrado, no caso o CAPM (Capital Assets Pricing Model),

que busca identificar a percepção do mercado sobre os riscos do setor. O modelo

de custo do capital próprio pelo método CAPM encontra-se expresso na fórmula a

seguir.

![]()

onde:

rP é o custo de capital próprio;

rf é a taxa livre de risco;

ßd é o beta desalavancado e

realavancado pela estrutura de capital regulatória;

(rm-rf) é prêmio de risco de mercado

americano;

rr é o prêmio de risco do mercado

brasileiro.

O ponto de partida é o modelo CAPM,

aplicado aos mercados de capitais em que exista grande liquidez e ativos com

diversas duration1, para todos os efeitos, sem risco. Nesse modelo

padrão são incorporados prêmios de risco adicionais associados às

especificidades do Brasil: o prêmio de risco país, o prêmio de risco cambial e

o prêmio de risco regulatório adicional.

Para a taxa livre de risco, utiliza-se

o rendimento do bônus do governo dos EUA com vencimento de 10 anos que tem

uma duration de aproximadamente 8 anos. Para a determinação da

taxa livre de risco, considera-se a taxa de juros média anual desse bônus com vencimento

de 10 anos, apurada desde 1995.

O prêmio de risco de mercado é

calculado a partir da diferença entre os retornos médios da taxa livre de risco

e do índice Standard & Poor's 500, que consiste num índice composto pelas

ações das 500 maiores empresas negociadas na bolsa de Nova Iorque. A série

histórica considerada para ambas deve ser a mais longa que estiver disponível.

O Beta de uma ação reflete o risco do

negócio e o risco financeiro. O risco do negócio é definido como o grau de

incerteza em relação à projeção do retorno sobre o ativo total inerente ao

negócio, que não pode ser eliminado por diversificação. O risco financeiro é o

risco adicional devido ao uso de capital de terceiros no financiamento do

projeto.

O cálculo do Beta envolve os seguintes

passos:

i - cálculo do Beta alavancado para a

amostra de empresas, predominantemente, de distribuição de energia elétrica dos

EUA;

ii - desalavancagem dos Betas obtidos

para cada empresa, utilizando-se o grau de alavancagem específico de cada

empresa e alíquota de 40% de imposto de renda dos EUA, obtendo-se o Beta

associado ao risco do negócio;

iii - cálculo da média dos Betas

desalavancados ponderado pela participação dos ativos das empresas no total de

ativos da amostra, cujo resultado chamar-se-á de Beta desalavancado do setor; e

iv - realavancagem do Beta

desalavancado do setor, usando-se a estrutura de capital estabelecida sob o

enfoque regulatório e a alíquota de 34% de impostos, composta de 25% da

alíquota do Imposto de Renda de Pessoa Jurídica e 9% de Contribuição Social

Sobre o Lucro Líquido (CSLL).

Quando do cálculo dos Betas das

empresas de energia elétrica dos EUA, deve ser selecionado o maior número

possível de empresas para as quais se dispõe de séries históricas longas e

cujas ações possuem alta liquidez no mercado. O Beta alavancado dessas empresas

deve ser estimado com base nos dados de julho/2001 a junho/2006, enquanto, para

o Beta desalavancado, deve-se utilizar adicionalmente a estrutura de capital

média dos últimos 5 anos e o capital total em 2005. Em seguida calcula-se o

Beta médio das ações, ponderado pelo tamanho dos ativos da empresa, o Beta

desalavancado médio e o Beta realavancado pela estrutura ótima de capital.

As variações do risco país estão

associadas à mobilidade de capitais e os fluxos de capitais devem equalizar as

taxas de juros entre os países, quando denominadas em uma mesma moeda. O risco

país deve captar todas as barreiras à integração dos mercados financeiros:

custos de transação, controle de capitais, leis sobre tributação que

discriminam por país de residência e o risco de futuros controles cambiais.

O risco de moratória ou de default (não

pagamento) será separado do risco país, porque o que é relevante para o

investidor é o risco de a empresa para quem ele emprestou não cumprir com suas

obrigações de pagamento da dívida, e não o risco de moratória do país onde a

empresa se localiza. Assim, o prêmio de risco país é definido como a diferença

entre o prêmio de risco soberano do Brasil e o prêmio de risco de crédito do

Brasil.

O prêmio de risco soberano é o spread2 (ou

custo adicional) que um título de renda fixa do governo brasileiro denominado

em dólares paga sobre a taxa livre de risco dos EUA. O prêmio de risco de

crédito Brasil é computado como o custo adicional sobre a taxa livre de risco

que estão pagando os bônus emitidos por empresas dos EUA, com mesma

classificação de risco que o Brasil. O prêmio de risco Brasil (rB), é dado por

rB = rS - rBC, onde rS é o prêmio de risco soberano e rBC, o prêmio de risco de

crédito Brasil.

Para o cálculo do prêmio de risco

soberano, utiliza-se a média da série histórica diária do índice Emerging Markets

Bonds Index relativo ao Brasil (EMBI+Brazil)3, calculado pelo banco JP Morgan,

de abril de 1994 a junho de 2006. Para se calcular o prêmio de risco

de crédito do Brasil, são selecionadas empresas com a mesma classificação de

risco que o Brasil e que tenham séries de títulos de longo prazo com liquidez

desde 1994. Calculando-se a média dos custos adicionais dessas empresas ao

longo da série, encontra-se o percentual relativo ao risco de crédito Brasil.

Apura-se o prêmio de risco Brasil pela diferença entre o risco soberano e o

risco de crédito obtido.

|

1. Indicador utilizado pelos

analistas de instituições financeiras para medir a sensibilidade de títulos à

variação da taxa de juros. Em outras palavras, a duration mede

o prazo médio no qual o detentor do título terá recebido o pagamento total. 2. Na linguagem de

finanças, spread é definido como o valor adicional que um

determinado título paga relativamente a um título de referência (geralmente o

título livre de risco). 3. Índice de Títulos de Dívida

Brasileira, que corresponde à média ponderada dos prêmios pagos pelos títulos

de dívida pública externa em relação a papéis de prazo equivalente do Tesouro

dos Estados Unidos. |

O risco cambial é o risco de que, no

momento das movimentações financeiras que envolvam troca de moeda, a taxa de

câmbio não reflita uma situação de equilíbrio:

![]()

em que r é a taxa de juros doméstica,

r1 é a taxa de juros externa, F é valor futuro do dólar, S é o valor do dólar

hoje e rB é o prêmio de risco Brasil.

O risco cambial (rr) é definido como a

diferença entre o custo adicional associado ao câmbio no mercado futuro e a

expectativa de desvalorização cambial; e a realização da desvalorização cambial

é a expectativa de desvalorização adicionada de um "ruído branco".

Assim, aplica-se um procedimento estatístico, chamado Filtro de Kalman, para se

eliminar o ruído branco. O prêmio de Risco Cambial é calculado a partir dos

dados mensais do mercado futuro de câmbio da Bolsa de Mercadorias e Futuros

(BMF) de julho de 1999 a junho de 2006.

Para o cálculo do prêmio de Risco do

Regime Regulatório, considera-se que o Risco do Regime Regulatório dos EUA

encontra-se refletido no Beta daquele mercado. Contudo, é reconhecido que o

regime de regulação por "preços máximos" apresenta maiores riscos que

o regime de regulação por taxa de retorno adotado nos EUA, de forma que se faz

necessário determinar o risco adicional inerente ao regime regulatório

brasileiro.

A estimação do risco regulatório (rX)

baseia-se na diferença entre os Betas das empresas da Inglaterra (regulação por

preços máximos) e das americanas (regulação por taxa de retorno). Como os dois

países adotam regimes regulatórios diferenciados e ambos se caracterizam como

economias de risco reduzido, a diferença entre os Betas deve refletir a

diferença entre os riscos vinculados ao respectivo regime regulatório. A

diferença entre os Betas deve ter como referência os Betas desalavancados. O

risco do regime regulatório inglês é semelhante ao risco do regime regulatório

brasileiro. Assim, o prêmio de risco regulatório brasileiro, acima do risco

regulatório dos EUA, deve ser igual a diferença entre os Betas da Inglaterra e

dos Estados Unidos multiplicados pelo prêmio de risco do mercado.

Em suma, o cálculo do custo de capital

próprio nominal pode ser feito da seguinte forma:

![]()

Metodologia de Determinação do Custo de

Capital de Terceiros

Para o custo de capital de terceiros,

adiciona-se à taxa livre de risco os prêmios de risco exigidos para emprestar

recursos a uma concessionária de distribuição no Brasil. O custo do capital de

terceiros é calculado conforme a seguinte expressão:

![]()

onde:

rd é o custo de capital de terceiros;

rf é a taxa livre de risco;

rC é prêmio de risco de crédito;

rB é o prêmio de risco Brasil;

rX é o prêmio de risco regulatório.

O prêmio de Risco de Crédito deve

representar o spread (custo adicional) acima da taxa livre de

risco que pagam empresas com o mesmo risco que as distribuidoras de energia

elétrica brasileiras. Adota-se como prêmio de risco de crédito a média dos

prêmios de risco de crédito de empresas dos EUA que possuam a mesma

classificação de risco das distribuidoras de energia elétrica brasileiras que

tenham emitido títulos de longo prazo, desde 1994, e que possuam liquidez4.

Determinação do Custo Médio Ponderado

de Capital

A taxa de retorno adequada para

serviços de distribuição de energia elétrica no Brasil é dada pela seguinte

expressão:

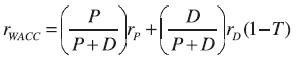

onde:

rWACC é o custo médio ponderado de

capital;

rP é o custo de capital de próprio;

rD é o custo de capital de terceiros;

T é alíquota de impostos;

P é o valor do capital próprio;

D é o valor do capital de terceiros.

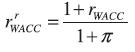

Como as tarifas são reajustadas por um

índice de inflação (o IGP-M), o custo de capital deve ser expresso em termos

reais. Sendo assim, deve-se descontar a taxa de inflação média anual dos EUA

para se apurar a taxa de remuneração das concessionárias de energia elétrica do

Brasil, de acordo com a expressão a seguir:

onde:

rrWACC é o custo médio ponderado de

capital (real);

rWACC é o custo médio ponderado de

capital (nominal);

é inflação média anual dos EUA.![]()

|

4. A classificação de

risco das distribuidoras de energia elétrica no Brasil será obtida da agência

Moody's. |

ANEXO IV

1. Critérios Gerais

1.1. Composição da Base de Remuneração

A base de remuneração é composta da

seguinte forma:

a) ativo imobilizado em serviço,

avaliado e depreciado;

b) almoxarifado de operação;

c) ativo diferido; e

d) obrigações especiais.

Do ativo imobilizado em serviço são

excluídos, para efeito de determinação da Base de Remuneração, os seguintes

bens e instalações: softwares; hardwares; terrenos

administrativos; edificações, obras civis e benfeitorias administrativas;

veículos; e móveis e utensílios. A remuneração, amortização e depreciação

(exceto terrenos) referentes a esses bens e instalações estão contempladas nas

anuidades que compõem os custos operacionais das concessionárias distribuidoras

definidos pela Empresa de Referência.

1.2. Metodologia de Avaliação

Quando da realização da revisão

tarifária periódica é avaliado o conjunto de ativos imobilizados em serviço,

com vistas na composição da base de remuneração da concessionária.

Para valoração do conjunto de ativos

imobilizados em serviço é utilizada a metodologia do custo de reposição,

considerando o valor novo do ativo como base para determinação do seu valor de

mercado em uso. São considerados os seguintes grupos de contas de

ativos da concessionária:

III - reservatórios, barragens e

adutoras;

IV - edificações, obras civis e

benfeitorias;

VII - móveis e utensílios.

Para efeito de apuração da base de

remuneração são considerados apenas os ativos vinculados à concessão e

classificados nas atividades de distribuição, administração, comercialização e

geração associada. No caso de usinas, cujos ativos pertencem a uma dada

distribuidora, os mesmos serão avaliados apenas para os casos que atenderem às

exigências previstas no § 6º do art. 4º da Lei nº 9.074, de 1995.

Para os ativos vinculados aos grupos de

contas Intangíveis, Servidões Permanentes, Veículos, Móveis e Utensílios é

admitida a avaliação pelo método expedito, a partir da atualização dos valores

históricos contábeis, desde que seja verificado, mediante a inspeção física por

amostragem aleatória, que não existem distorções relevantes entre os ativos

físicos efetivamente existentes e os ativos constantes nos controles de

engenharia e patrimonial da concessionária.

Os valores resultantes do processo de

avaliação estão sujeitos a ajustes em decorrência da fiscalização a ser

realizada pela Aneel.

A avaliação dos ativos deve ser

realizada por empresa credenciada pela Aneel, contratada pela concessionária, e

está sujeita à fiscalização da Agência Reguladora.

De acordo com as normas de avaliação em

vigor, o laudo de avaliação deve ser classificado como de uso restrito, estando

sujeito às disposições normativas e nomenclaturas específicas desta Resolução.

A utilização de laudo de uso restrito

deve-se ao fato de que a metodologia, critérios e procedimentos estabelecidos

para avaliação dos bens e instalações de propriedade das concessionárias do

serviço público de energia elétrica, para determinação da base de remuneração e

conseqüente reposicionamento tarifário, tem característica própria por

tratar-se de serviço público de energia elétrica.

Não procedendo a concessionária à

avaliação dos ativos e ao encaminhamento das informações, nos termos definidos

nesta Resolução e no prazo estabelecido pela Aneel, caberá a esta arbitrar a

base de remuneração a ser considerada na revisão tarifária em curso.

1.3. Depreciação

Para a determinação do valor de mercado

deve ser utilizado somente o método da linha reta para a depreciação, considerando-se

obrigatoriamente o percentual de depreciação acumulada registrado na

contabilidade para cada bem do ativo considerado. Em nenhuma hipótese, os

critérios e procedimentos contábeis, as taxas de depreciação e os percentuais

de depreciação acumulada de cada bem registrados na contabilidade podem ser

modificados. Não se admite, desse modo, a utilização de quaisquer outros

critérios de depreciação. As situações relativas a reformas gerais de ativos

devem ser conduzidas conforme critérios estabelecidos no Manual de

Contabilidade do Serviço Público de Energia Elétrica.

O valor de mercado em uso para a

composição da base de remuneração será obrigatoriamente igual a zero quando o

bem estiver totalmente depreciado, conforme identificado no respectivo registro

contábil.

Uma vez que cada bem deverá ser

depreciado com seu respectivo percentual de depreciação acumulada registrado na

contabilidade, fica vedado qualquer tipo de equalização que leve em

consideração percentuais acumulados de depreciação registrados na contabilidade

por conta ou grupo de contas contábeis.

1.4. Critérios para Associação dos

Ativos com os Conjuntos de Unidades Consumidoras

Deve-se entender como "Conjunto de

Unidades Consumidoras" qualquer agrupamento de unidades consumidoras,

global ou parcial, de uma mesma área de concessão de distribuição, definido

pela concessionária e aprovado pela Aneel, nos termos da Resolução nº

177, de 28 de novembro de 2005.

Os ativos pertencentes aos grupos de

contas relativos a Terrenos; Reservatórios, Barragens e Adutoras; Edificações,

Obras Civis e Benfeitorias; e Máquinas e Equipamentos devem ser associados aos

respectivos Conjuntos de Unidades Consumidoras. No relatório de avaliação devem

ser indicadas as associações estabelecidas.

Devem ser observados os seguintes

requisitos, quando do estabelecimento das associações:

a) apenas são aceitos os conjuntos

atualmente vigentes, definidos de acordo com a Resolução nº 177, de

28 de novembro de 2005;

b) os conjuntos devem ser referenciados

utilizando-se os mesmos códigos adotados pela Aneel no sistema informatizado

que gerencia os indicadores de qualidade no fornecimento de energia elétrica;

c) quando da revisão de configuração de

quaisquer conjuntos, conforme os casos previstos na Resolução nº 177,

de 2005, a concessionária deve estabelecer uma nova associação dos

ativos aos seus respectivos conjuntos sucessores, informando à Aneel as novas

associações implementadas;

d) quando da movimentação dos ativos da

base de remuneração, as associações pré-estabelecidas aos conjuntos de unidades

consumidoras devem ser atualizadas;

e) no caso de um determinado ativo

relacionado a linhas, redes, medidores ou subestações atender a mais de um

conjunto, deve ser estabelecido um percentual de participação do valor do ativo

em cada conjunto, de forma proporcional à carga do conjunto atendida pelo

respectivo ativo; e

f) no caso de ativos do tipo

edificações, almoxarifados e similares que atendam a mais de um conjunto, deve

ser estabelecido um percentual de participação do valor do ativo em cada

conjunto, a partir de critérios que considerem a estimativa de utilização do

ativo para atender àqueles conjuntos considerados.

1.5. Manutenção da Base

A Base de Remuneração gerada é

regulatória e deve ser mantido um controle suplementar, em paralelo, com os

registros contábeis do ativo imobilizado em serviço. Essa

Base regulatória deverá ser mantida atualizada, contemplando todas as

movimentações (adições e baixas) ocorridas nos registros contábeis, segundo

orientação da Aneel quanto aos procedimentos para registro definitivo desta

base.

1.6. Atualização de Valores

Para atualização e/ou retroação dos

valores apurados na avaliação devem ser utilizados: para edificações, o Índice

Nacional de Construção Civil - INCC, coluna 35, apurado pela FGV; para máquinas

e equipamentos, os índices Indústria de Transformação - Material Elétrico -

Motores e Geradores coluna 40 e Indústria de Transformação - Material Elétrico

- Outros coluna 41, apurados pela FGV; para terrenos, servidões, móveis e

utensílios e veículos, o Índice de Preços ao Consumidor Amplo - IPCA, apurado

pelo IBGE.

1.7. Critérios para Avaliação da Base

de Remuneração no Segundo Ciclo de Revisão Tarifária

Para a avaliação dos ativos das

concessionárias, vinculados à concessão do serviço público de distribuição de

energia elétrica, visando à definição da Base de Remuneração, no segundo ciclo

da revisão tarifária periódica, devem ser adotados, nesta seqüência, os

seguintes procedimentos:

a) a base de remuneração aprovada no

primeiro ciclo de revisão tarifária deve ser "blindada". Entende-se

como base blindada os valores aprovados para o primeiro ciclo;

b) da base blindada devem ser

expurgadas as baixas ocorridas entre as datas-base do primeiro e segundo ciclo

de revisão tarifária;

c) após a exclusão dessas baixas, ano a

ano, os valores remanescentes devem ser atualizados pela aplicação do IGP-M;

d) também deve ser levado em

consideração o efeito da depreciação acumulada, ocorrida entre as datas-base do

primeiro e segundo ciclo de revisão tarifária, obtendo-se o valor da base de

remuneração atualizada;

e) as inclusões entre as datas-base do

primeiro e segundo ciclo de revisão tarifária, desde que ainda em operação, são

avaliadas utilizando-se a metodologia definida nesta Resolução;

f) os valores finais da avaliação são

obtidos somando-se os valores atualizados da base de remuneração (item d) com

os valores das inclusões ocorridas entre as datas-base do primeiro e segundo

ciclo de revisão tarifária (item e), adotando-se a metodologia definida nesta

Resolução; e

g) os aperfeiçoamentos propostos nesta

Resolução não se aplicam à Base de Remuneração validada no primeiro ciclo. À

exceção das baixas, depreciação e atualização monetária, ficam blindados os

valores validados no primeiro ciclo de revisão tarifária.

1.8 - PROCEDIMENTOS DE ABERTURA DA BASE

DE REMUNERAÇÃO BLINDADA

21- O procedimento para avaliação

completa da base de remuneração deverá ser discutido nas revisões tarifárias

periódicas subseqüentes. No terceiro ciclo de revisões tarifárias periódicas,

os ativos imobilizados em serviço serão avaliados conforme metodologia e

critérios a serem estabelecidos.

21. O procedimento para avaliação

completa da base de remuneração deverá ser discutido nas revisões tarifárias

periódicas subseqüentes. No terceiro ciclo de revisões tarifárias periódicas,

os ativos imobilizados em serviço serão avaliados conforme metodologia e

critérios a serem estabelecidos.(Alterado pela Resolução

Normativa 457 de 09 de Novembro de 2011)

21-A. O procedimento do parágrafo

anterior não será aplicado à 5ª. Revisão Tarifária Periódica da Espírito Santo

Centrais Elétricas - ESCELSA, cuja base de remuneração da 4ª. Revisão Tarifária

será blindada.

1.9. Credenciamento de Empresas

Avaliadoras

2. Diretrizes para Aplicação da

Metodologia de Avaliação

2.1. Ativo Imobilizado em Serviço

Os grupos de contas de ativos relativos

a Intangíveis; Terrenos; Edificações, Obras Civis e Benfeitorias; Reservatórios

Barragens e Adutoras; Máquinas e Equipamentos; Veículos e Móveis e Utensílios,

abaixo relacionados na Tabela 1, vinculados ao serviço público de distribuição

de energia elétrica, referentes às atividades de Distribuição, Administração,

Comercialização e Geração Associada, são objeto de avaliação, com vistas na

composição da base de remuneração das concessionárias de distribuição de

energia elétrica.

|

TABELA 1 RELAÇÃO DE GRUPOS DE CONTAS DE ATIVO |

|

|

Código |

Título |

|

132.01.X.1.01 |

Intangíveis |

|

132.03.X.1.01 |

Intangíveis |

|

132.04.X.1.01 |

Intangíveis |

|

132.05.X.1.01 |

Intangíveis |

|

132.01.X.1.02 |

Terrenos |

|

132.03.X.1.02 |

Terrenos |

|

132.04.1.1.02 |

Terrenos |

|

132.05.1.1.02 |

Terrenos |

|

132.01.1.1.03 |

Reservatório, Barragens e Adutoras |

|

132.01.X.1.04 |

Edificações, Obras Civis e Benfeitorias |

|

132.03.X.1.04 |

Edificações, Obras Civis e Benfeitorias |

|

132.04.1.1.04 |

Edificações, Obras Civis e Benfeitorias |

|

132.05.1.1.04 |

Edificações, Obras Civis e Benfeitorias |

|

132.01.X.1.05 |

Máquinas e Equipamentos |

|

132.03.X.1.05 |

Máquinas e Equipamentos |

|

132.04.1.1.05 |

Máquinas e Equipamentos |

|

132.05.1.1.05 |

Máquinas e Equipamentos |

|

132.01.1.1.06 |

Veículos |

|

132.03.1.1.06 |

Veículos |

|

132.04.1.1.06 |

Veículos |

|

132.05.1.1.06 |

Veículos |

|

132.01.1.1.07 |

Móveis e Utensílios |

|

132.03.1.1.07 |

Móveis e Utensílios |

|

132.04.1.1.07 |

Móveis e Utensílios |

|

132.05.1.1.07 |

Móveis e Utensílios |

Nota: Os códigos da Tabela 1 estão

apresentados conforme determinação do Manual de Contabilidade do Serviço

Público de Energia Elétrica, aprovado pela Resolução nº 444, de 26 de outubro de

2001.

No caso dos ativos relacionados à

geração própria da concessionária, apenas são considerados aqueles vinculados à

concessão dos serviços públicos de distribuição de energia elétrica.

Dentro dos grupos de contas listadas na

Tabela 1, são objetos de avaliação, no mínimo, os seguintes tipos de ativos:

a) Intangíveis

a.1) Direito de Uso de Software;

e

a.2) Direito de Uso ou de Passagem.

Obs.: Marcas e Patentes e Direito

de Uso de Linhas Telefônicas não devem ser considerados na avaliação.

b) Terrenos

b.1) Terrenos urbanos; e

b.2) Terrenos rurais.

c) Reservatórios, Barragens e Adutoras

c.1) Reservatórios;

c.2) Barragens;

c.3) Adutoras;

c.4) Tomadas d'água;

c.5) Vertedouros;

c.6) Canais de fuga;

c.7) Condutos forçados; e

c.8) Comportas.

d) Edificações, Obras Civis e

Benfeitorias

d.1) Escritórios e agências;

d.2) Almoxarifados e oficinas;

d.3) Edificações em subestações; e

d.4) Edificações em unidades de geração

de energia elétrica.

e) Máquinas e equipamentos

e.1) Linhas de distribuição operando em

tensão maior ou igual a 69 kV

e.1.1) Estruturas de concreto, madeira

ou metálica;

e.1.2) Condutores nus de cobre,

alumínio ou aço;

e.1.3) Condutores isolados de cobre,

alumínio ou aço;

e.1.4) Chaves seccionadoras;

e.1.5) Chaves fusíveis;

e.1.6) Sistemas de aterramento; e

e.1.7) Pára-raios.

e.2) Redes de distribuição operando em

tensão menor que 69 kV

e.2.1) Bancos de capacitores fixos ou

automáticos;

e.2.2) Chaves fusíveis;

e.2.3) Chaves seccionadoras tipo faca;

e.2.4) Chaves a óleo, vácuo ou gás;

e.2.5) Condutores nus de alumínio,

cobre ou aço;

e.2.6) Condutores isolados de cobre,

alumínio ou aço;

e.2.7) Postes de concreto, madeira ou

ferro;

e.2.8) Reguladores de tensão;

e.2.9) Religadores;

e.2.10) Transformadores de

distribuição;

e 2.11) Seccionalizadores; e

e.2.12) Luminárias (quando aplicável).

e.3) Equipamentos de medição (medidores

de energia e potência)

e.3.1) Medidores eletromecânicos ou

eletrônicos;

e.3.2) Conjuntos de medição;

e.3.3) Transformadores de corrente; e

e.3.4) Transformadores de potencial.

e.4) Subestações

e.4.1) Bancos de capacitores e

respectivos componentes;

e.4.2) Barramentos;

e.4.3) Painéis, mesas de comando,

quadros e cubículos;

e.4.3.1) Painéis de comando e proteção

de transformadores;

e.4.3.2) Painéis de comando e proteção

de alimentadores;

e.4.3.3) Painéis de comando e proteção

de capacitores;

e.4.3.4) Painéis de comando de

retificadores;

e.4.4) Chaves seccionadoras manuais ou motorizadas;

e.4.5) Chaves fusíveis;

e.4.6) Disjuntores;

e.4.7) Pára-raios de alta tensão;

e.4.8) Reguladores de tensão;

e.4.9) Religadores;

e.4.10) Sistemas de aterramento;

e.4.11) Sistemas de alimentação de

energia (banco de baterias e retificadores);

e.4.12) Subestações blindadas;

e.4.13) Subestações móveis;

e.4.14) Transformadores de corrente;

e.4.15) Transformadores de força ou

autotransformadores;

e.4.16) Transformadores de potencial;

e.4.17) Transformadores de serviço

auxiliar;

e.4.18) Transformadores de aterramento;

e

e.4.19) Reatores/Resistores de

aterramento.

e.5) Sistemas de operação e

telesupervisão

e.5.1) Painéis, mesas de comando,

quadros e cubículos;

e.5.2) Sistemas de alimentação de

energia;

e.5.3) Sistemas de telecomunicações;

e.5.4) Unidades Terminais Remotas -

UTRs;

e.5.5) Unidades supervisoras;

e.5.6) Telealarmes;

e.5.7) Sistemas telefônicos locais; e

e.5.8) Torres e antenas.

e.6) Usinas hidrelétricas e Pequenas

Centrais Hidrelétricas (PCH)

e.6.1) Turbinas e geradores;

e.6.2) Equipamentos elétricos e

acessórios (painéis, equipamentos de subestação, etc.); e

e.6.3) Diversos equipamentos da usina

(pontes rolantes, guindastes, pórticos, etc.).

e.7) Usinas termoelétricas

e.7.1) Turbogeradores;

e.7.2) Caldeiras;

e.7.3) Equipamentos elétricos e

acessórios (painéis, equipamentos de subestação, etc.); e

e.7.4) Outros equipamentos acessórios.

2.2. Levantamento e Descrição dos Bens

Os levantamentos e descrições dos

equipamentos devem conter o fabricante, modelo, classe de tensão, corrente de

operação, potência e outras características que os identifiquem univocamente, possibilitando

sua clara identificação e adequada valoração.

Os bens devem ser classificados por

classe de tensão e tipo de instalação, constando status referente

à instalação e classe de tensão, conforme segue:

|

Tipo de instalação |

Status |

|

Usina hidrelétrica |

UHE |

|

Pequena Central Hidrelétrica |

PCH |

|

Usina termoelétrica |

UTE |

|

Subestação |

SE |

|

Linha de Transmissão |

LT |

|

Rede de Distribuição |

RD |

|

Equipamentos de Telecomunicação |

ET |

|

Equipamentos Diversos |

ED |

|

Classe de tensão |

Status |

|

15 kV |

15 |

|

23 kV |

23 |

|

34,5 kV |

34,5 |

|

69 kV |

69 |

|

138 kV |

138 |

Usinas

Todos os equipamentos relacionados com

as usinas devem ser levantados em campo pela avaliadora, para análise de sua

operacionalidade e identificação de suas características técnicas, de forma

unívoca.

Após esse levantamento, os equipamentos

devem ser relacionados, para fins de fiscalização, por piso e posição operativa

e por bay, no caso da subestação elevadora.

Subestações

Todos os equipamentos relacionados com

as subestações devem ser levantados em campo pela avaliadora, para análise de

sua operacionalidade e identificação de suas características técnicas, de forma

unívoca.

Após esse levantamento, os equipamentos

devem ser relacionados, para fins de fiscalização, por bay,

levando-se em consideração a posição seqüencial operativa.

Linhas e Redes

A avaliadora deve validar os controles

da concessionária no que se refere às instalações existentes de linhas e redes,

efetuando levantamentos de campo dos equipamentos das linhas e redes dos

conjuntos de unidades consumidoras selecionados, pela Aneel, para vistoria.

Os seguintes bens devem ser objeto de

vistoria, quanto às suas características técnicas cadastradas: postes

(material, altura e esforço), transformadores de distribuição (tensão, potência

e número de fases), chaves seccionadoras (tipo, tensão, corrente e número de

fases), condutores (material, bitola, formação, isolamento), religadores

(tensão, potência e número de fases), reguladores (tensão, potência e número de

fases), e banco de capacitores (número de unidades, tensão, potência e número

de fases).

Para a realização dos trabalhos de

campo a avaliadora deve:

a) vistoriar as linhas e redes

selecionadas, tomando-se por base os controles da engenharia (G.I.S. -

Geographical Information System), por meio de mapas geo-referenciados

atualizados, elaborados em quadrículas de 800 m x 800 m e

totalizados por quadrícula e por conjunto de unidades consumidoras; e

b) verificar se as diferenças

encontradas ficaram dentro dos limites pré-estabelecidos pela Aneel.

Devem ser registrados e informados no

relatório de avaliação, para cada conjunto de unidade consumidora selecionado

para inspeção pela Aneel, os qualitativos e quantitativos finais, indicando as

diferenças encontradas, bem como os cálculos realizados para o processo de

validação dos controles da concessionária.

A avaliadora deve manter os desenhos

das quadrículas usadas como papéis de trabalho referentes ao inventário

físico/levantamentos de campo de cada conjunto de unidade consumidora das

linhas e redes, deixando-os, necessariamente, disponíveis para a Aneel, durante

o trabalho de fiscalização. Esses documentos (dados em papel e/ou arquivos

magnéticos), devem obrigatoriamente conter a data do inventário, as descrições

e os quantitativos apurados dos equipamentos e a seqüência do trecho

considerado no trajeto em que foram vistoriados.

Se as diferenças encontradas ficarem

dentro dos limites pré-estabelecidos, podem ser validados os controles da

engenharia da concessionária referentes às instalações de linhas e redes dos

conjuntos de unidades consumidoras não vistoriadas.

Se as diferenças encontradas no total

de conjuntos de unidades consumidoras vistoriados ficarem fora dos limites

pré-estabelecidos, a vistoria e o levantamento de campo devem ser estendidos a

todos os conjuntos de unidades consumidoras pertencentes à concessionária.

Se durante o levantamento de campo

forem observados equipamentos de propriedade de terceiros, esses equipamentos

não comporão a Base de Remuneração, devendo ser informados os procedimentos

adotados para a identificação desses bens.

2.3. Critérios para Inclusão na Base de

Remuneração de Ativos

Os ativos vinculados à concessão do

serviço público de distribuição de energia elétrica e geração associada são

elegíveis e não elegíveis, e todos devem ser avaliados, observando o seguinte:

a) os ativos vinculados à concessão do

serviço público de distribuição de energia elétrica são elegíveis para inclusão

na base de remuneração quando efetivamente utilizados no serviço público de

distribuição de energia elétrica; e

b) os ativos vinculados à concessão do

serviço público de distribuição de energia elétrica são não elegíveis quando

não utilizados na atividade concedida ou, então, utilizados em atividades não

vinculadas ao serviço público de distribuição de energia elétrica como, por

exemplo; bens cedidos/ocupados por grêmios, clubes, fundações entre outros;

bens desocupados/desativados; bens cedidos a terceiros etc.

Para aplicação dos critérios de

elegibilidade para inclusão na base de remuneração, faz-se necessária uma

análise qualificada da utilização do ativo, diferenciando conveniência de

necessidade, no que se refere à utilização do ativo na atividade concedida de

distribuição de energia elétrica e geração associada.

Deve ser apresentada a relação, com

justificativa, dos ativos definidos como não elegíveis. Esses bens devem ser

avaliados, e apresentados em laudo separado.

2.3.1. Ativos em processo de

regularização

Os imóveis que não possuam documentação

de titularidade de propriedade definitiva, em nome da concessionária, podem ser

incluídos na base de remuneração, desde que cumpram as seguintes condições:

a) ser um imóvel elegível (imóvel

operacional);

b) encontrar-se registrado na

contabilidade;

c) existir documentação que comprove a

aquisição; e

d) a documentação de titularidade de

propriedade encontrarse em processo de regularização.

Os imóveis que preencherem os

requisitos acima especificados podem ser incluídos na base de remuneração. No

entanto, a empresa de avaliação deve apresentar relação em separado dos imóveis

que se encontram nessa situação (incluídos na Base de Remuneração e que não

possuem documentação de titularidade de propriedade definitiva em nome da

concessionária), fornecendo informações sobre a situação atual de cada um no

que se refere à posição em termos de documentação e atividades exercidas pela

concessionária no local (destinação de uso).

O imóvel que não atender a qualquer uma

das condições acima relacionadas não pode ser considerado (incluído) na base de

remuneração. A concessionária poderá, a seu exclusivo critério, encaminhar

formalmente, para apreciação da Aneel, requerimento para inclusão na base de

remuneração de imóvel eventualmente excluído pela razão ora exposta. A

solicitação mencionada deve ser devidamente justificada e documentada.

2.4. Índice de Aproveitamento

Para os grupos de ativos Terrenos;

Edificações, Obras Civis e Benfeitorias; e Subestações é aplicado um percentual

que demonstre o aproveitamento do ativo no serviço público de distribuição de

energia elétrica.

O índice de aproveitamento de terrenos,

edificações e subestações é aplicado sobre o Valor Novo de Reposição. O Valor

Novo de Reposição descontado o valor do índice de aproveitamento serve de base

para determinação do Valor de Mercado em Uso que é o próprio Valor na Base de

Remuneração.

Para aplicação do índice de

aproveitamento, faz-se necessária uma análise qualificada da utilização do

ativo, diferenciando conveniência de necessidade, no que se refere à utilização

do ativo na atividade concedida de distribuição de energia elétrica.

2.5. Método para Avaliação

Na realização da avaliação dos ativos

da concessionária de distribuição de energia elétrica e geração associada, é

utilizado o método do custo de reposição para edificações e máquinas e

equipamentos, e o método comparativo para terrenos, conforme definido nesta

Resolução.

O Método do Custo de Reposição estabelece

que cada ativo é valorado por todas as despesas necessárias para sua

substituição, que efetue os mesmos serviços e tenha a mesma capacidade do ativo

existente.

O Método Comparativo de Mercado

estabelece que o valor de um bem ou suas partes constituintes é obtido por meio

da comparação de dados de mercado relativos a outros de características

similares.

Para a realização da avaliação dos

ativos da concessionária de distribuição de energia elétrica, conforme definido

nesta Resolução, deve ser utilizado o Método do Custo de Reposição de um bem

idêntico ou similar ao que está sendo avaliado, considerando seu Valor Novo de

Reposição como base para determinação do respectivo Valor de Mercado em Uso.

Entende-se como Valor Novo de

Reposição, o valor de um bem novo, idêntico ou similar ao avaliado, obtido a

partir do Banco de Preços Referenciados da Aneel.

O Valor de Mercado em Uso é definido

como sendo o Valor Novo de Reposição deduzido da parcela de depreciação, que

deve respeitar sempre os percentuais de depreciação acumulada registrados na

contabilidade para o bem considerado, a partir da data de sua entrada em

operação.

O avaliador deve obedecer a todos os

preceitos dispostos nesta Resolução, em especial no que se refere:

- ao desenvolvimento do processo de

avaliação;

- às atividades básicas a serem

executadas;

- às condições específicas a serem

observadas; e

- à apresentação do laudo.

As situações relativas a reformas

gerais e/ou repotenciação de ativos devem ser conduzidas conforme critérios

estabelecidos no Manual de Contabilidade do Serviço Público de Energia

Elétrica.

Todos os ativos relacionados às usinas,