RESOLUÇÃO

NORMATIVA ANEEL Nº 1.003, DE 1º DE FEVEREIRO DE 2022

Aprova

a estrutura e os Submódulos dos Procedimentos de Regulação Tarifária - PRORET,

e consolida a regulamentação acerca dos processos tarifários, aplicáveis a

concessionárias e permissionários de serviços públicos de distribuição,

transmissão e geração de energia elétrica, revoga as Resoluções Normativas nº 435, de 24 de maio de 2011;

nº 457, de 8 de novembro de 2011;

nº 478, de 3 de abril de 2012

e dá outras providências

O

DIRETOR-GERAL DA AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA - ANEEL, no uso de suas

atribuições regimentais, de acordo com a deliberação da Diretoria, tendo em

vista o disposto no Decreto 10.139, de 28 de novembro de 2019, e na Portaria nº

6.405, de 27 de maio de 2020, e o que consta do Processo nº

48500.000823/2021-63, resolve:

CAPÍTULO

I

DISPOSIÇÕES

PRELIMINARES

Art.

1º Definir a estrutura dos Procedimentos de Regulação Tarifária - PRORET, que

consolida a regulamentação acerca dos processos tarifários, aplicáveis a

concessionárias e permissionárias de distribuição, transmissão e geração de

energia elétrica e a consumidores de energia elétrica de suas respectivas áreas

de concessão.

§

1º O PRORET será composto pelos seguintes módulos:

I

- Módulo 1: Introdução;

II

- Módulo 2: Revisão Tarifária Periódica das Concessionárias de Distribuição;

III

- Módulo 3: Reajuste Tarifário Anual das Concessionárias de Distribuição;

IV

- Módulo 4: Componentes Financeiros das Tarifas de Distribuição;

V

- Módulo 5: Encargos Setoriais;

VI

- Módulo 6: Demais Procedimentos;

VII

- Módulo 7: Estrutura Tarifária das Concessionárias de Distribuição;

VIII

- Módulo 8: Permissionárias de Distribuição;

IX

- Módulo 9: Concessionárias de Transmissão;

X

- Módulo 10: Ordem e Condições de Realização dos Processos Tarifários e

Requisitos de Informações e Obrigações Periódicas;

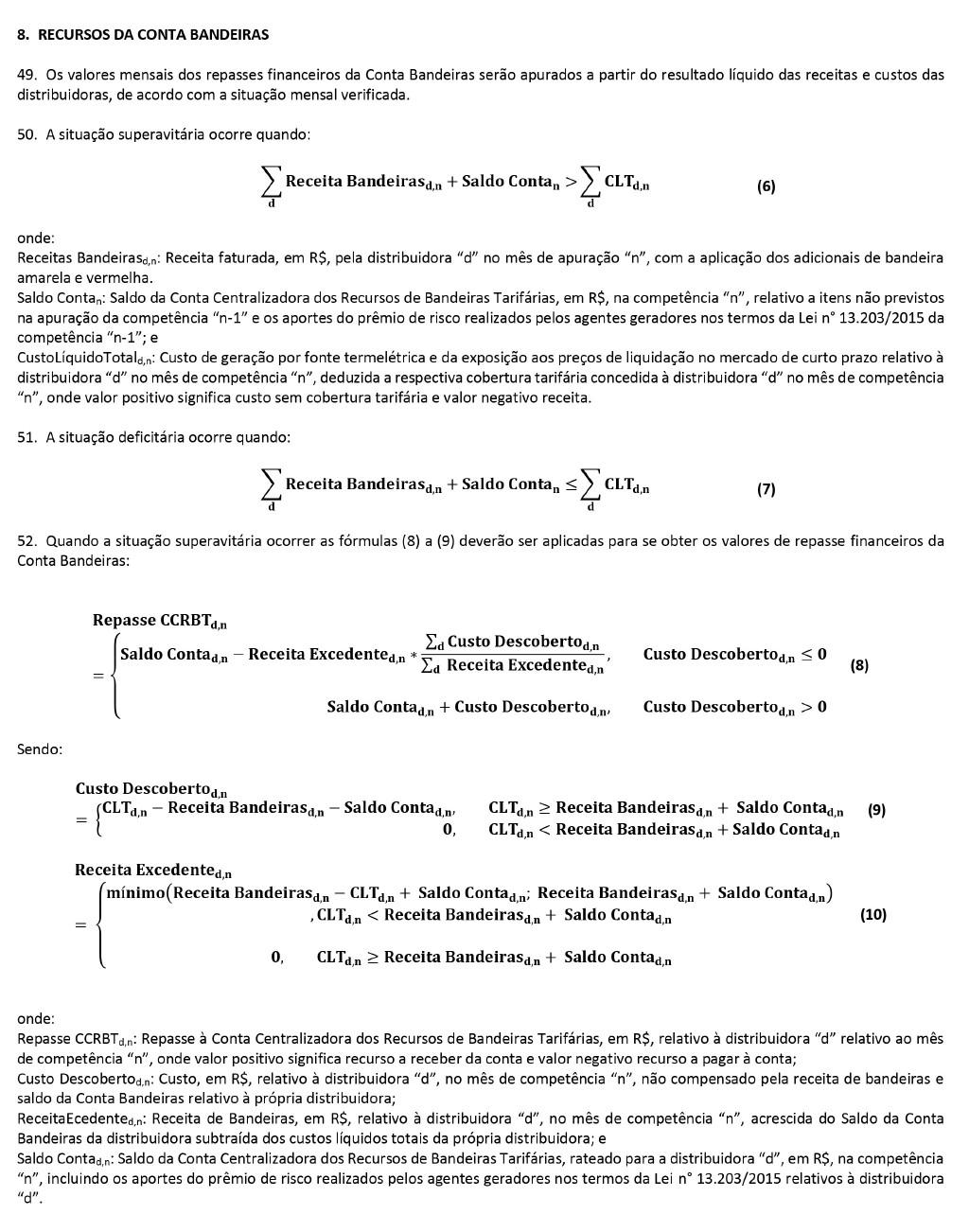

XI

- Módulo 11: Comercialização; e

XII

- Módulo 12: Concessionárias de Geração.

§

2º A relação dos submódulos que compõe cada um dos módulos listados no

parágrafo anterior consta do Anexo I desta Resolução.

Art.

2º Aprovar as versões de cada submódulo do PRORET, conforme consta do Anexo I e

dos Anexos XI a LXXVII desta Resolução.

Parágrafo

único. Os Submódulos de que trata o caput estão disponíveis no endereço SGAN -

Quadra 603 - Módulos I e J - Brasília - DF, bem como no endereço eletrônico

www.aneel.gov.br.

CAPÍTULO

II

DAS

AVALIAÇÕES DE RESULTADO REGULATÓRIO

Art.

3º Os seguintes submódulos do PRORET serão objeto de Avaliação de Resultado

Regulatório - ARR, conforme prazos especificados:

I

- submódulos 2.1, 2.1 A, 2.4, 9.1, 12.1 e 12.3 do

PRORET: após decorridos 6 (seis) anos, contados de 1º de abril de 2020;

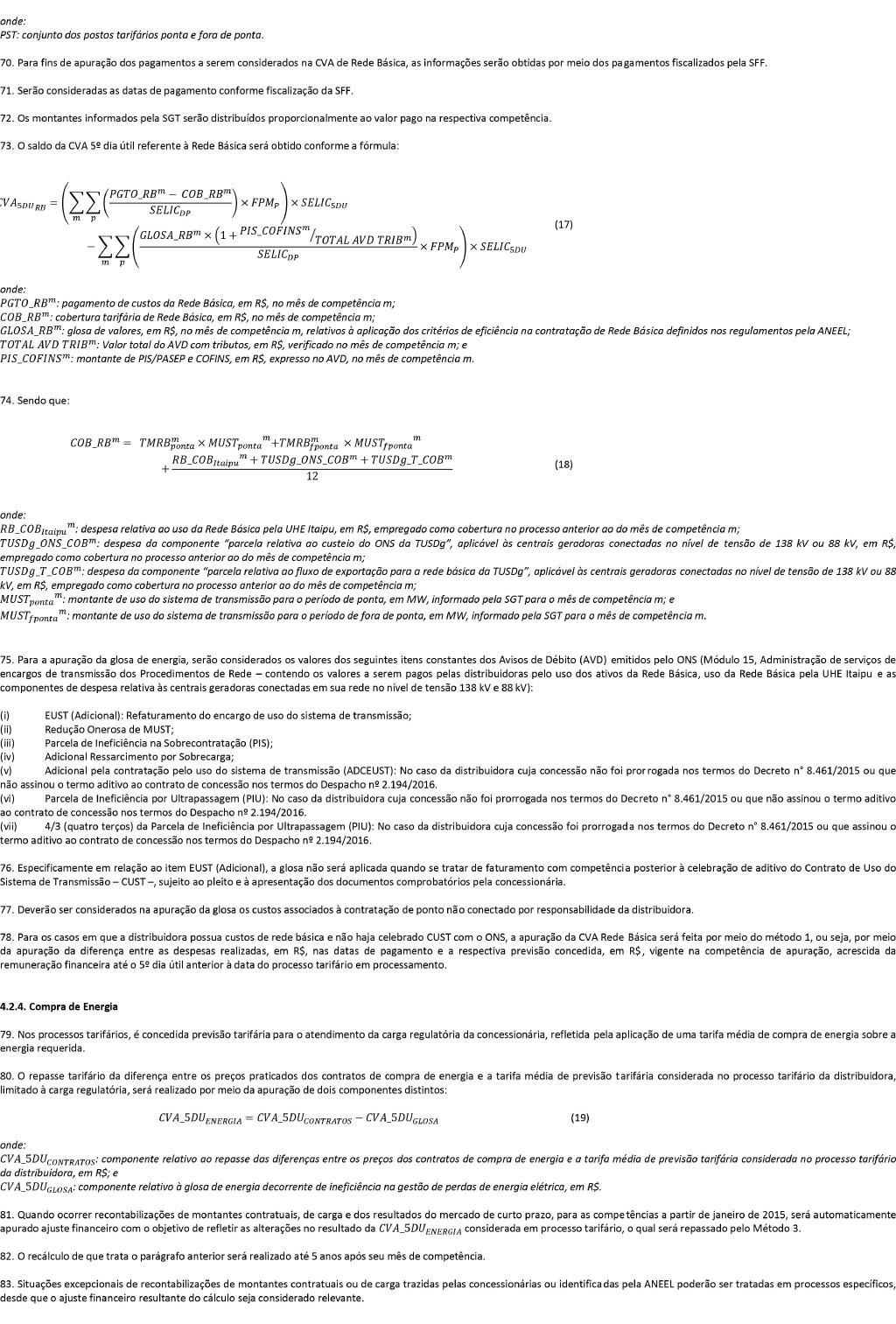

II

- seção 4.1 dos submódulos 2.5 e 2.5 A do PRORET: após

decorridos 4 (quatro) anos, contados de 1º de abril de 2020;

III

- demais seções dos submódulos 2.5 e 2.5 A do PRORET: os estudos necessários à

ARR deverão ser iniciados tão logo haja dados relativos a 2 (dois) anos

completos de vigência das novas regras;

IV

- submódulos 4.2, 4.3, 4.4 e 6.1 do PRORET: até 1 de

setembro de 2025.

CAPÍTULO

III

DA

BASE DE REMUNERAÇÃO REGULATÓRIA

Art.

4º A data inicial de aplicação do Banco de Preços Referenciais na metodologia

de Base de Remuneração Regulatória das concessionárias de distribuição de

energia elétrica é 1º de junho de 2016.

Art.

5º Aprovar, na forma dos Anexos II, III e IV, os procedimentos para

credenciamento de pessoas jurídicas interessadas na execução de serviços de

avaliação dos ativos imobilizados em serviço das concessionárias do serviço

público de distribuição de energia elétrica, para fins da composição da base de

remuneração.

CAPÍTULO

IV

DOS

PROCESSOS TARIFÁRIOS DE PERMISSIONÁRIAS DE DISTRIBUIÇÃO

Art.

6º Fixar, na Tabela 1 do Anexo V, os valores de densidade de carga, subvenção

anual e data de referência da subvenção para as cooperativas cujas supridoras

passaram por revisão tarifária nos anos de 2015 ou 2016, disponível no endereço

eletrônico http://www.aneel.gov.br/biblioteca.

CAPÍTULO

V

DAS

COTAS-PARTES DE ITAIPU E DE ANGRA 1 E 2

Art.

7º As cotas-partes das centrais de geração Angra 1 e Angra 2 e da usina

Hidrelétrica de Itaipu serão publicadas anualmente até o dia 30 de novembro do

oitavo ano anterior ao ano de vigência.

Parágrafo

único. Excepcionalmente no ano de 2018, serão calculadas as cotas-partes com 6

(seis), 7 (sete) e 8 (oito) anos de antecedência, correspondentes aos anos de

2024, 2025 e 2026, e publicadas até o dia 31 de dezembro.

Art.

8º Excepcionalmente, nos processos de definição dos montantes de potência e das

cotas-partes, bem como de revisão da receita de venda da energia elétrica

proveniente das Centrais de Geração Nucleoelétricas

Angra 1 e 2 homologados a partir da data de publicação desta Resolução, os

consumos internos e as perdas na rede elétrica de que trata o Submódulo 12.6 do

PRORET serão definidos com base nos valores realizados, conforme dados de

contabilização da Câmara de Comercialização de Energia Elétrica - CCEE, nos

trinta e seis meses anteriores à 1º de outubro de 2018.

Parágrafo

único. Os valores dos consumos internos e das perdas na rede elétrica de que

trata o caput vigorarão até 31 de dezembro de 2023.

CAPÍTULO

VI

DOS

COMPONENTES FINANCEIROS

Art.

9º Estabelecer que, quanto ao cálculo de componentes financeiros dos reajustes

e revisões tarifárias das distribuidoras, o Contrato de Compra e Venda de

Energia - CCE de que trata o item 6 do Submódulo 11.1 do PRORET deve ser

considerado para fins de apuração da glosa de energia e do nível de contratação

da distribuidora, nos termos do Submódulos 4.2 e 4.3 dos Procedimentos de

Regulação Tarifária.

Art.

10. A obrigação de pagamento definida no § 4º do art. 10 da Resolução Normativa

nº 885, de 23 de junho de 2020, se dará pela multiplicação do valor unitário da

conta covid alocada na Tarifa de Energia - TE pelo respectivo montante de

energia não vinculado ao faturamento do Contrato de Compra de Energia Regulada

- CCER.

§1º

O valor unitário, em R$/MWh, de que trata o caput será publicado nas Resoluções

Homologatórias das distribuidoras de energia elétrica.

§2º

Nos processos tarifários, o correspondente valor faturado pelas distribuidoras,

atualizado mensalmente pela SELIC, será considerado como componente financeiro

redutor da quota do encargo CDE - COVID alocado na Tarifa de Energia - TE.

CAPÍTULO

VII

DO

SISTEMA DE INTELIGÊNCIA ANÁLITICA DO SETOR ELÉTRICO

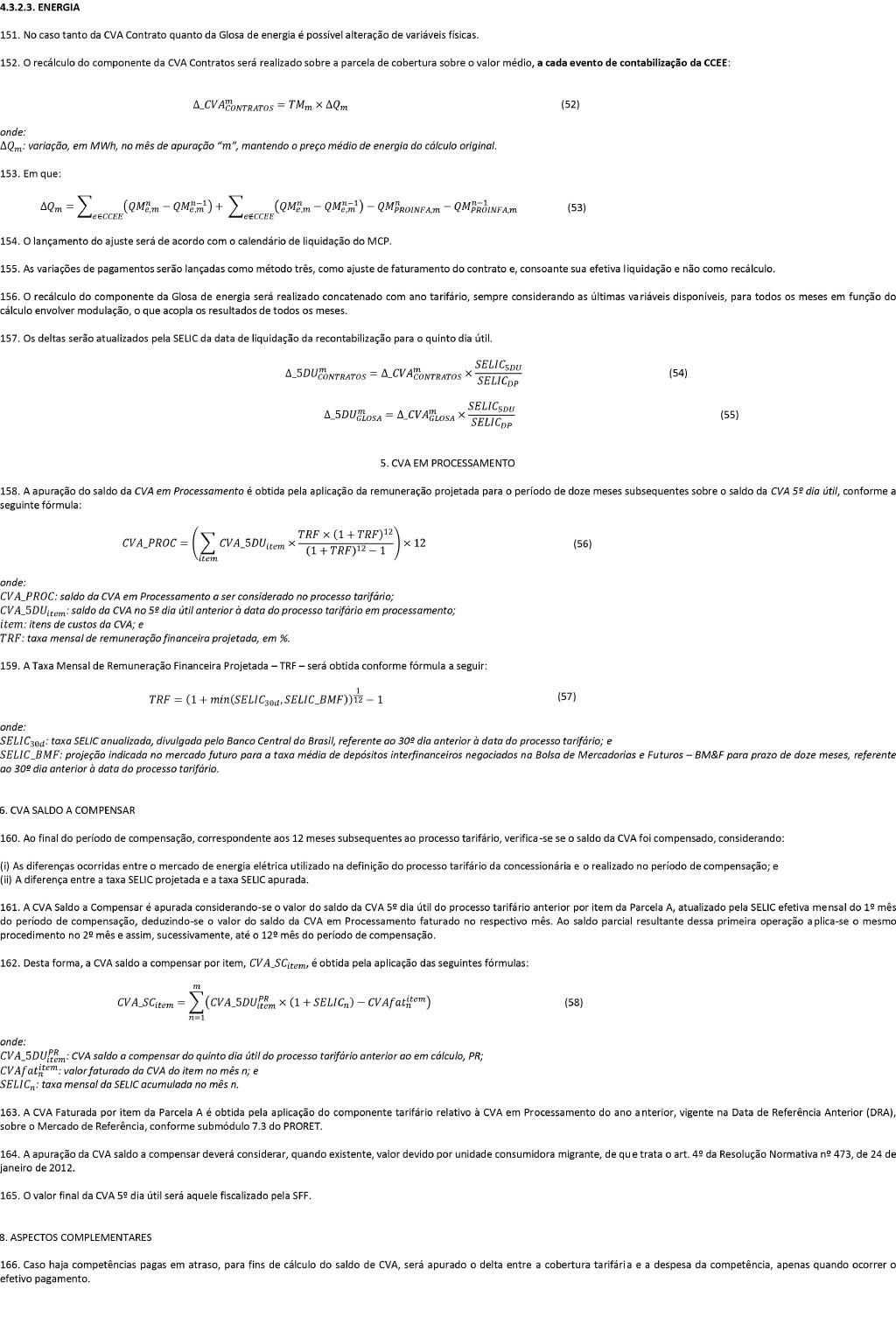

Art.

11. A obrigação disposta no art. 5º da Resolução ANEEL nº 674, de 9 de

dezembro de 2002, ou alterações supervenientes, encerra-se quando da

substituição por completo do Sistema de Acompanhamento de Informações de

Mercado para Regulação Econômica - SAMP pelo Sistema de Inteligência Analítica

do Setor Elétrico - SIASE.

§

1º. Os reembolsos dos benefícios tarifários concedidos aos usuários dos

serviços de distribuição de energia, de que tratam os itens 3.2.2, 3.2.6 e 8 do

Submódulo 5.2 do PRORET, ou alterações supervenientes, continuarão a ser

realizados conforme regulamentos atualmente vigentes até o prazo previsto no

caput.

§

2º. A substituição de sistemas prevista no caput será declarada por despacho da

Superintendência de Gestão Tarifária, que definirá a data para o fim das

obrigações disposta no art. 5º da Resolução ANEEL nº 674, de 9 de

dezembro de 2002, ou alterações supervenientes.

Art.

12. Até a entrada em vigor da nova sistemática de reembolso dos benefícios

tarifários estabelecida pelo Submódulo 5.2 dos Procedimentos de Regulação

Tarifária - PRORET, as distribuidoras devem, até o dia 30 de março de cada ano,

encaminhar à ANEEL as informações dos beneficiários dos descontos custeados com

a Conta de Desenvolvimento Energético do ano anterior, conforme instruções da

ANEEL.

CAPÍTULO

VIII

DO

AGRUPAMENTO DE ÁREAS DE CONCESSÃO

Art.

13. As áreas de concessão atendidas por distribuidoras de energia elétrica

sujeitas a controle societário comum poderão ser agrupadas, com a unificação

dos respectivos termos contratuais, mediante solicitação das concessionárias e

avaliação da ANEEL.

Art.

14. A solicitação das concessionárias deve ser enviada à ANEEL, com cópia a

todos os Conselhos de Consumidores afetados, até 31 de agosto do ano anterior

ao do efetivo agrupamento, mediante apresentação de documento que contenha, no

mínimo, as características gerais das concessões que serão agrupadas, a

operação escolhida para a reorganização societária e a justificativa para o

agrupamento quanto à sua racionalidade operacional e econômica.

Art.

15. A ANEEL analisará a solicitação das concessionárias quanto ao atendimento à

racionalidade operacional e econômica e deliberará pela unificação a partir de

1° de janeiro do ano seguinte ao da solicitação.

Art.

16. A data-base dos reajustes e revisões da concessionária agrupada consistirá

na data-base do último processo tarifário previsto dentre as concessionárias

originais no primeiro ano do agrupamento.

§1º

Será realizada revisão tarifária no primeiro processo da concessionária

agrupada quando todos os contratos das concessionárias originais previrem

revisões no ano do agrupamento.

§2º

Nos demais casos, será aplicada a seguinte regra à concessionária agrupada:

I

- na sua primeira data-base será realizado reajuste de

tarifas;

II

- a sua primeira revisão tarifária será estabelecida

na data-base subsequente ou concomitante à revisão prevista de qualquer uma das

concessionárias originais, prorrogando-se esta data por um ano apenas se for

coincidente com a do inciso I.

Art.

17. Para os casos contidos no §2º do art. 16, a ANEEL aplicará regras

transitórias nos reajustes tarifários subsequentes ao agrupamento, até a

primeira revisão tarifária da concessionária agrupada.

§1º

No primeiro reajuste tarifário, serão observadas as regras previstas nos

Procedimentos de Regulação Tarifária - PRORET e os seguintes critérios:

I

- os valores da Parcela A e dos Componentes

Financeiros serão calculados pela soma dos valores definidos para cada uma das

concessionárias originais, como se ainda operassem de forma desagrupada;

II

- o percentual regulatório de Receitas Irrecuperáveis

será calculado pela média dos percentuais regulatórios definidos na última

revisão tarifária das concessionárias originais, ponderada pela receita

faturada verificada no período de referência de doze meses anterior ao reajuste

da concessionária agrupada;

III

- a Parcela B Total será calculada pela soma dos valores da Parcela B das

concessionárias originais;

IV

- a Parcela B da concessionária original será calculada pela multiplicação da

Tarifa de Uso do Sistema de Distribuição Fio B - TUSD FIO B publicada no último

processo tarifário pelo mercado do período de referência de 12 meses anteriores

ao reajuste da concessionária agrupada, atualizada monetariamente e pelo Fator

X, quando o agrupamento for de empresas que aderiram ao contrato de concessão,

nos termos da Lei nº 12.783, de 11 de janeiro de 2013, do Decreto nº 7.805, de

14 de setembro de 2012 e do Decreto nº 8.461, de 2 de junho de 2015. Para

empresas não aderentes ao contrato de concessão nos termos da legislação

anteriormente citada, a Parcela B da concessionária original será calculada

pela fórmula paramétrica constante da Subcláusula Quinta da Cláusula Sétima do

Contrato de Concessão.

V

- no caso das concessionárias originais apresentarem datas distintas para seus

processos tarifários, as tarifas serão compensadas pela diferença decorrente do

diferimento do cálculo da Parcela B; adicionalmente ao cômputo de ajuste

econômico - ajuste de variação de indicador econômico de correção no cálculo da

Parcela B considerando o período desde o último processo tarifário, será

computado componente financeiro de Postergação de Data-Base -TUSD e componente

de postergação de Data-base - TE;

VI

- os componentes de Ganhos de Produtividade - Pd e de Trajetória de Custos Operacionais - T do Fator X

serão calculados pelas médias dos valores obtidos para cada concessionária

original na última revisão tarifária realizada, ponderados pelos respectivos

valores da Parcela B sem o Fator X;

VII

- o componente Q do Fator X, correspondente à qualidade técnica e comercial do

serviço prestado ao consumidor, será calculado pela média dos valores obtidos

para cada concessionária original no reajuste da concessionária agrupada,

ponderados pelos respectivos valores da Parcela B sem o Fator X;

VIII

- a ANEEL calculará os novos percentuais da trajetória de Perdas Técnicas e

Perdas Não Técnicas para a concessionária agrupada até a sua próxima revisão

tarifária, pela média dos percentuais regulatórios definidos na última revisão

tarifária das concessionárias originais, ponderados, respectivamente, pela

energia injetada e pelo mercado de referência de baixa tensão dessas

concessionárias verificados no período de referência de doze meses anteriores

ao reajuste da concessionária agrupada. Na ausência de valor regulatório para

Perdas Técnicas e Não Técnicas para a concessionária original a partir de sua

data-base anterior, será prorrogado o último valor estabelecido para essa

concessionária.

§2º

Nos demais reajustes, deverão ser adotados os seguintes procedimentos:

I

- o percentual regulatório de Receitas Irrecuperáveis

e os valores dos componentes de Ganhos de Produtividade - Pd

e de Trajetória de Custos Operacionais - T do Fator X serão os mesmos

calculados no §1º.

§3º

Até o primeiro processo tarifário da concessionária agrupada, o Sistema de

Acompanhamento de Informações de Mercado para Regulação Econômica - SAMP deverá

ser alimentado com dados discriminados de cada concessionária original. Caso se

aplique transição nas tarifas em acordo com o §4º deste artigo, o envio dos

dados discriminados para cada concessionária original deverá ser realizado até

a primeira revisão tarifária da concessionária agrupada.

§4º

Até a primeira revisão tarifária da concessionária agrupada, ANEEL poderá

aplicar procedimento que parcele ao longo do tempo a variação das tarifas nos

subgrupos e nas modalidades tarifárias.

Art.

18. Após o primeiro reajuste tarifário, enquanto forem considerados períodos de

apuração de indicadores anteriores à unificação contratual, deverão ser

adotados os seguintes conformidade com as regras do

PRORET:

I

- os valores históricos apurados dos indicadores que

compõem as parcelas de qualidade técnica e comercial serão consolidados por

meio da agregação dos dados das concessionárias originais;

II

- na agregação dos valores históricos apurados dos

indicadores de teleatendimento, serão considerados apenas os dados das

concessionárias originais que possuíam a obrigação de implantar Central de

Teleatendimento - CTA;

III

- os valores dos limites dos indicadores de Duração Equivalente de Interrupção

por Unidade Consumidora - DEC, de Frequência Equivalente de Interrupção por

Unidade Consumidora - FEC e de Frequência Equivalente de Reclamação - FER serão

obtidos a partir da média ponderada por número de unidades consumidoras dos

limites das concessionárias originais.

Art.

19. Serão mantidos os limites anuais definidos em resolução específica para os

indicadores de DEC e FEC dos conjuntos de unidades consumidoras das

concessionárias originais.

Parágrafo

único. Caso a aplicação da sistemática contida no §2º do art. 16 resulte na

ausência de limites de DEC e FEC para os conjuntos de unidades consumidoras da

concessionária original no segundo ano da unificação contratual, ficam

prorrogados os limites de DEC e FEC do ano anterior para esses conjuntos.

Art.

20. Até a definição de um novo limite pela ANEEL, o limite de FER da

concessionária agrupada será aquele definido para o grupo de concessionárias

estabelecido na Resolução Normativa nº 574, de 20 de agosto de 2013, ou em suas

sucessoras, observando-se o número de unidades consumidoras da concessão

agrupada.

Art.

21. Concessionárias com mercado inferior a 500 GWh

que adquirem energia elétrica de agente supridor nos termos do art. 16 do

Decreto nº 5.163, de 30 de julho de 2004, e cujo mercado supere esse limite

após o agrupamento deverão reduzir os seus contratos com o agente supridor à

razão de um quinto ao ano, com o encerramento integral em cinco anos, conforme

Módulo 11 do PRORET.

Art.

22. Para as concessionárias cujos contratos tenham sido prorrogados nos termos

da Lei nº 12.783, de 2013, os limites anuais de Duração Equivalente de

Interrupção de Origem Interna por Unidade Consumidora - DECi

e de Frequência Equivalente de Interrupção de Origem Interna por Unidade

Consumidora - FECi da concessionária agrupada serão

calculados pela média dos valores de cada concessionária original,

estabelecidos no Anexo II dos referidos contratos, ponderada pelo número de

unidades consumidoras verificado em dezembro do ano anterior ao agrupamento.

Art.

23. Concessionárias agrupadas com mais de 60 mil unidades consumidoras deverão

disponibilizar, desde a unificação dos contratos, serviço de teleatendimento

aos seus clientes.

Art.

24. A concessionária agrupada deverá manter, para fins comerciais, fiscais e

contábeis, o histórico individualizado das operações das concessionárias

originais, bem como o histórico dos registros da contabilidade regulatória e

societária, pelo período legal previsto.

Art.

25. Os registros contábeis das concessionárias originais devem ser unificados a

partir de primeiro de janeiro, quando se inicia a operação e os lançamentos

contábeis da concessionária agrupada, e devem atender aos seguintes

procedimentos:

§1º

Após a unificação dos registros contábeis, todos os relatórios enviados à ANEEL

devem ser referentes à concessionária agrupada.

§2º

Os saldos iniciais das contas da concessionária agrupada devem ser resultantes

da fiel consolidação contábil dos registros das concessionárias originais.

§3º

Na unificação dos registros contábeis, os encontros de conta entre ativos e

passivos deverão se limitar às concessionárias originais.

§4º

Após a realização de todo o processo de unificação de ativos, o Relatório de

Controle Patrimonial - RCP deverá ser emitido e enviado na forma consolidada,

no prazo estabelecido no Manual de Controle Patrimonial do Setor Elétrico -

MCPSE.

Art.

26. O agrupamento das áreas de concessões não dispensa anuência prévia da ANEEL

para as movimentações a serem realizadas, em conformidade com a regulação

vigente.

Art.

27. Os eventuais custos decorrentes do agrupamento não serão repassados, sob

hipótese alguma, às tarifas pagas pelos consumidores.

Art.

28. A concessionária agrupada deverá ter um único Conselho de Consumidores, o

qual deve ser constituído de acordo com o procedimento estabelecido em

regulamento específico.

Art.

29. Aplica-se o disposto nesta Resolução para os agrupamentos das áreas de

concessão ocorridos a partir do ano de 2017.

CAPÍTULO

IX

DO

PIS/PASEP E COFINS

Art.

30. Autorizar a inclusão, no valor total a ser pago pelos consumidores e demais

usuários das despesas relativas ao PIS/Pasep e à Cofins

efetivamente incorridas pela distribuidora no exercício da atividade de

distribuição de energia elétrica.

Parágrafo

único. Em função de eventual variação mensal da alíquota efetiva do PIS/Pasep e

da Cofins, bem como da defasagem entre o valor pago e

o correspondente valor repassado para os usuários, a distribuidora poderá

compensar essas eventuais diferenças no mês subsequente.

CAPÍTULO

X

DAS

TARIFAS INICIAIS PARA COOPERATIVAS DE ELETRIFICAÇÃO RURAL

Art.

31. Os procedimentos e critérios definidos nesta Resolução aplicam-se às

cooperativas de eletrificação rural que não se enquadraram nos critérios de

definição das tarifas básicas, conforme previsto nos §§ 6º e 7º do art. 13 da

Resolução Normativa nº 205, de 2005, ou alterações supervenientes.

Parágrafo

único. As definições utilizadas nesta Resolução são aquelas adotadas nos

Procedimentos de Regulação Tarifária - PRORET.

Art.

32. As tarifas iniciais de aplicação serão fixadas pela ANEEL, com base nos

critérios definidos nesta Resolução, e serão aplicadas pela permissionária a

partir da data de referência contratual constante da Tabela 1 e observando o

cronograma constante da Tabela 4 do Anexo VI desta Resolução.

§

1º A aplicação das tarifas iniciais está condicionada à assinatura do Contrato

de Permissão para prestação do serviço público de distribuição de energia

elétrica em até 15 (quinze) dias antes da data de referência contratual.

§

2º A ANEEL irá disponibilizar o valor teto de Parcela B em até 60 (sessenta)

dias antes da data de referência contratual.

§

3º A ANEEL irá publicar as tarifas de suprimento no(s) processo(s) tarifário(s)

da(s) supridora(s) antecedente à data de referência contratual, estando

condicionada sua aplicação à assinatura do contrato de permissão.

§

4º Excepcionalmente, para as cooperativas com data de referência contratual

entre abril e maio, as tarifas iniciais poderão ser aplicadas a partir da

assinatura do Contrato de Permissão.

Art.

33. O cálculo da Receita Requerida será feito considerando as premissas a

seguir.

§

1º A Parcela B de referência será definida adotando-se o Submódulo 8.1 do

PRORET. A data-base de cálculo da Parcela B será conforme Tabela 2 do Anexo VI

desta Resolução, devendo ser atualizada pelo IPCA entre a data de referência de

preços e o mês anterior à data de referência contratual.

§

2º O laudo de ativos deverá observar a data-base dos ativos conforme a Tabela 2

do Anexo VI desta Resolução e deverá ser entregue em até 90 dias antes da data

de referência contratual.

§

3º Na valoração dos ativos, exclusivamente para Subestações em 69 kV e 138 kV,

será utilizado o Banco de Preços de Referência ANEEL, aplicado no segmento de

transmissão de energia elétrica e aprovado pela Resolução Homologatória nº 758,

de 2009, e alterações supervenientes.

§

4º A Parcela B final será resultante do pleito da permissionária, conforme

Submódulo 8.4 do PRORET, limitado ao teto de Parcela B, calculado como sendo

20% (vinte por cento) superior à Parcela B de referência.

§

5º A Parcela A será definida de acordo com o Submódulo 8.2 do PRORET.

§

6º Os custos regulatórios de compra de energia e de uso dos sistemas de

distribuição serão definidos pelas tarifas vigentes, nos montantes

estabelecidos pelo Submódulo 8.2 do PRORET, a partir do desconto aplicado no

último processo tarifário da principal supridora, sendo os novos descontos,

para fins de regularização, definidos conforme a seguir:

a)

caso a tarifa inicial de aplicação do subgrupo B1 - classe residencial resulte

superior à tarifa do subgrupo B1 - classe residencial atual da principal

supridora, mantém-se os descontos atuais, aplicados no último processo

tarifário da supridora;

b)

caso a tarifa inicial de aplicação do subgrupo B1 - classe residencial resulte

inferior à tarifa do subgrupo B1 - classe residencial atual da principal

supridora, inicia-se a retirada dos descontos, observando-se o impacto máximo

de 10% (dez por cento) sobre a receita requerida, limitada à tarifa da

supridora. Para a retirada dos descontos, comparam-se duas receitas. A primeira

será obtida considerando a Parcela B de referência deflacionada pelo IPCA e

pelo crescimento do mercado de baixa tensão, e para a construção da Parcela A

consideram-se as tarifas de fornecimento do penúltimo processo tarifário da(s)

supridora(s); a segunda será obtida considerando a Parcela B de referência

deduzida da subvenção e a Parcela A, atualizada conforme Submódulo 8.2, sendo

que os descontos percentuais para as tarifas de suprimento serão os calculados

no último processo tarifário da(s) supridora(s). A retirada dos descontos

deverá se iniciar pelo custo de uso do sistema de distribuição.

§

7º Para o cálculo da Energia Requerida deverão ser definidas as perdas

elétricas regulatórias, obtidas pela soma das perdas técnicas e não técnicas e

das perdas na rede básica, conforme os critérios a seguir:

a)

serão reconhecidas as perdas reais, calculadas pela diferença entre o

suprimento e fornecimento, até o limite de 13,89% (treze vírgula oitenta e nove

por cento), excluída a perda na Rede Básica. Para fins de estrutura tarifária,

será considerado como custo associado às perdas técnicas;

b)

para as permissionárias com perdas reais acima do limite definido no item

anterior, as perdas regulatórias corresponderão a 75% (setenta e cinco por

cento) das perdas reais e 25% (vinte e cinco por cento) do limite de 13,89%

(treze vírgula oitenta e nove por cento), que vigorarão até a primeira revisão

tarifária periódica. Para fins de estrutura tarifária, será considerado como

custo associado às perdas técnicas o valor de 13,89% (treze vírgula oitenta e

nove por cento) e acima desse valor, associado às perdas não técnicas.

§

8º Para as permissionárias que acessam a Rede Básica, os custos de transporte

serão calculados com base na TUST do ponto de conexão.

§

9º A subvenção para compensar as cooperativas pela reduzida densidade de carga

será calculada para aquelas que possuírem densidade inferior à da supridora,

conforme a Tabela 3 do Anexo VI desta Resolução. Para o cálculo, serão adotados

os procedimentos constantes do Submódulo 8.5 do PRORET, observando as

datas-bases da Tabela 2 do Anexo VI desta Resolução.

Art.

34. As tarifas iniciais de aplicação serão calculadas considerando os

procedimentos e critérios definidos no Submódulo 8.3 do PRORET e as premissas a

seguir.

§

1º Para definição da tarifa inicial, o Mercado de Referência considerará o

período de 12 (doze) meses imediatamente anterior ao segundo mês anterior à

data de referência contratual.

§

2º As tarifas de referência da TUSD Transporte (Fio A e Fio B) e TUSD Perdas

Técnicas, poderão ser propostas pela Cooperativa, sujeita à avaliação e

aceitação pela ANEEL. As demais componentes serão definidas conforme Submódulo

8.3 do PRORET.

§

3º Os postos tarifários serão definidos juntamente com as tarifas iniciais.

Art.

35. A permissionária deverá regularizar a celebração do Contrato de Uso do

Sistema de Distribuição - CUSD e do Contrato de Compra de Energia Regulada -

CCER junto às unidades consumidoras do grupo A, quando cabível, obedecendo ao

disposto na Resolução Normativa nº 414, de 2010 e demais regulamentos da ANEEL,

em até 180 (cento e oitenta) dias após a celebração do contrato de permissão.

§

1º As unidades consumidoras dos subgrupos A3a, A4 e AS com demanda contratada

inferior a 150 kW poderão ser enquadradas na modalidade tarifária convencional

binômia até o primeiro reajuste tarifário após a regularização. As unidades

consumidoras com demanda superior ou igual a 150 kW deverão ser enquadradas nas

modalidades tarifárias horárias azul ou verde, em até 180 (cento e oitenta)

dias após a celebração do contrato de permissão.

§

2º No ato da regularização, a permissionária deverá notificar os responsáveis

pelas unidades consumidoras enquadradas na modalidade convencional binômia

sobre a extinção desta modalidade a partir do primeiro reajuste tarifário após

a regularização, apresentando as informações elencadas nas alíneas

"a" a "e" do inciso IV do § 6º do art. 57 da REN nº 414, de

2010, e alterações supervenientes.

Art.

36. As permissionárias deverão celebrar o Contrato de Comercialização de

Energia com Agente Supridor e os Contratos de Uso dos Sistemas de Distribuição

— CUSD ou Contratos de Uso do Sistema de Transmissão — CUST, conforme

regulamentação disposta na Resolução Normativa nº 506, de 2012 e nº 68, de

2004, e alterações supervenientes.

§

1º Os contratos deverão ser assinados em até 60 (sessenta) dias após a data de

assinatura do Contrato de Permissão.

§

2º Em virtude da regularização, a alteração ou rescisão do CUSD com o agente

supridor não implicará nos prazos e penalidades constantes dos Art.º 63 e 70-A

da REN 414, de 2010, e alterações supervenientes.

Art.

37. No primeiro ano tarifário, caso a permissionária decida adquirir pelas

modalidades constante dos incisos I, II e IV do item 7 do Submódulo 11.1 do

PRORET, e esta aquisição implique na redução dos montantes contratados com o(s)

atual(is) agente(s) supridor(es), aplicar-se-á as

regras constantes do Art. 63-A e 70-A da Resolução Normativa nº 414, de 9 de

setembro de 2010, e alterações supervenientes.

Art.

38. Os valores iniciais dos serviços cobráveis, definidos no art. 102 da

Resolução Normativa nº 414, de 2010, e alterações supervenientes, serão

estabelecidos tomando-se como parâmetro o valor homologado pela ANEEL no último

processo tarifário para a principal supridora da permissionária.

CAPÍTULO

XI

DAS

DISTRIBUIDORAS DESIGNADAS

Art.

39 . Definir as condições adicionais a serem aplicadas

às Distribuidoras Designadas com a finalidade de assegurar a continuidade da

prestação do serviço público de distribuição de energia elétrica até a assunção

por novo concessionário a ser outorgado por meio de licitação.

Parágrafo

único. Distribuidora Designada é o órgão ou entidade da administração pública

federal responsável, por decisão do Poder Concedente, pela prestação do serviço

público de distribuição de energia elétrica em razão da não prorrogação de

determinada concessão conforme §1º do art. 9º da Lei n. 12.783, de2013, bem

como a pessoa jurídica sob controle direto ou indireto de Estado, do Distrito

Federal ou de Município, que seja designada para a mesma finalidade e

autorizada pela União a utilizar as prerrogativas constantes dos §§ 2º ao 6º do

art. 9º da Lei n. 12.783, de 2013.

Seção

I

Da

Receita

Art.

40. A Distribuidora Designada deverá aplicar os resultados homologados pela

ANEEL dos reajustes e das revisões tarifárias, ressalvado o disposto no art.

45.

§

1° A condição de que trata o caput se aplicará durante o período de designação

para prestação do serviço público de distribuição de energia elétrica, sendo

limitado nos casos de pessoa jurídica sob controle direto ou indireto de

Estado, do Distrito Federal ou de Município ao prazo definido no inciso II do §

1°-C do art. 8° da Lei n. 12.783, de 2013.

§

2° As revisões tarifárias serão processadas com avaliação completa das Bases de

Remuneração Regulatórias.

§

3° É de inteira responsabilidade das Distribuidoras Designadas fornecer as

informações necessárias aos processos tarifários nos prazos estabelecidos pelo

Submódulo 10.1 dos Procedimentos de Regulação Tarifária - PRORET.

Art.

41. O gestor dos fundos setoriais Conta de Consumo de Combustíveis - CCC, da

Conta de Desenvolvimento Energético - CDE e da Reserva Global de Reversão - RGR

fica autorizado a contratar e repassar os recursos dos respectivos fundos às

Distribuidoras Designadas, ressalvado o disposto no art. 45.

§

1° A condição de que trata o caput se aplicará durante o período de designação

para prestação do serviço público de distribuição de energia elétrica, sendo

limitado nos casos de pessoa jurídica sob controle direto ou indireto de

Estado, do Distrito Federal ou de Município ao prazo definido no inciso II do §

1°-C do art. 8° da Lei n. 12.783, de 2013.

§

2° Fica a Boa Vista Energia S. A. autorizada a contratar e receber os recursos

de que trata o caput, a partir da data que assumir, por determinação do Poder

Concedente, a prestação do serviço público de distribuição na área

anteriormente atendida pela Companhia Energética de Roraima - CERR.

Art.

42. O nível regulatório de perdas técnicas e não técnicas a ser utilizado nos

processos tarifários e no cálculo do nível eficiente de perdas para fins de

reembolso da CCC para as concessionárias Amazonas Distribuidora de Energia S.

A., Companhia de Eletricidade do Amapá - CEA, Boa Vista Energia S. A.,

Companhia Energética de Roraima - CERR, entre os anos de 2016 e 2026, observará

o disposto no art. 4º da Lei n. 13.299, de 2016.

§

1° Entre 22 de junho de 2016 e o dia anterior ao processo tarifário de 2016,

será utilizado o nível de perdas efetivamente realizado.

§2°

Entre o processo tarifário de 2016 e o dia anterior ao processo tarifário de

2017, os níveis regulatórios de perdas técnicas e não técnicas serão os níveis

efetivamente realizados no ano de 2015.

§

3º Entre o processo tarifário de 2017 e o dia anterior ao processo tarifário de

2026, 10% (dez por cento) a diferença entre os níveis reais e os níveis

regulatórios de 2015 será deduzida do nível regulatório definido no processo

tarifário de 2016, a cada ano.

§

4° Os novos referenciais regulatórios de perdas técnicas e não técnicas serão

homologados por ato específico da ANEEL.

Art.

43. A Distribuidora Designada fica autorizada a destinar os recursos das

compensações por violação dos limites de qualidade referentes à continuidade do

serviço e ao nível de tensão em regime permanente de que tratam os itens 2.13

da seção 8.1 e 5.11 da seção 8.2 do Módulo 8 dos Procedimentos de Distribuição

- PRODIST, ou o que vier a sucedê-los, para a realização de investimentos na

área de concessão.

§

1° A condição de que trata o caput se aplicará durante o período de designação

para prestação do serviço público de distribuição de energia elétrica, sendo

limitado nos casos de pessoa jurídica sob controle direto ou indireto de

Estado, do Distrito Federal ou de Município ao prazo definido no inciso II do §

1°-C do art. 8° da Lei n. 12.783, de 2013.

§2°

A condição de que trata o caput é válida para:

I

- Compensações por violação dos indicadores de nível de tensão em regime

permanente a serem creditadas na fatura a partir da publicação desta Resolução.

II

- Compensações por violação dos indicadores de continuidade referentes ao

período de apuração do mês civil de publicação desta Resolução em diante,

incluídos os períodos de apuração trimestrais e anuais não concluídos.

§3º

Os valores de compensação serão calculados pela distribuidora, conforme

regulamentado no Módulo 8 do PRODIST, para fins de acompanhamento e

fiscalização pela ANEEL, e deverão ser contabilizados na conta Obrigações

Vinculadas ao Serviço Público de Energia Elétrica (Obrigações Especiais).

Seção

II

Do

Empréstimo da RGR

Art.

44. O gestor do fundo RGR fica autorizado a conceder empréstimo à Distribuidora

Designada, necessário para assegurar a Remuneração Adequada prevista no art. 11

da Portaria n. 388, de 2016-MME, com o objetivo de criar condições para a

continuidade e a prestação adequada do serviço, ressalvado disposto no art. 45.

§

1° A condição de que trata o caput se aplicará durante o período de designação

para prestação do serviço público de distribuição de energia elétrica, sendo

limitado nos casos de pessoa jurídica sob controle direto ou indireto de

Estado, do Distrito Federal ou de Município ao prazo definido no inciso II do §

1°-C do art. 8° da Lei n. 12.783, de 2013.

§

2° As obrigações contraídas pelo órgão ou entidade de que trata o caput na

prestação temporária do serviço serão assumidas pelo novo concessionário, nos

termos do edital de licitação.

§

3° A Remuneração Adequada de Referência, mensal, estimada considerando a

geração operacional de caixa, deduzida dos investimentos em reposição e os

juros da dívida líquida, será homologada por meio de ato específico da ANEEL,

ficando a Superintendência de Fiscalização Econômica e Financeira - SFF

autorizada a homologar os valores relativos às pessoas jurídicas sob controle

direto ou indireto de Estado, do Distrito Federal ou de Município, desde que

utilizada a mesma metodologia empregada no cálculo dos valores relativos aos

órgãos ou entidades da administração pública federal e que haja ato do Poder

Concedente estendendo a tais distribuidoras as prerrogativas constantes dos §§

2º ao 6º do art. 9º da Lei n. 12.783, de 2013.

§

4° A cada trimestre, a partir do resultado do quarto trimestre de 2016, será

homologado, por meio de Despacho da Superintendência de Fiscalização Econômica

e Financeira - SFF, o valor mensal da Remuneração Adequada Realizada, calculado

conforme parâmetros definidos no Anexo VII.

§

5° A liberação mensal fica limitada ao menor valor entre a disponibilidade de

recursos da RGR, a Remuneração Adequada de Referência, mensal, e o último valor

homologado da Remuneração Adequada Realizada, mensal.

§

6° Não havendo recursos suficientes, as parcelas mensais serão limitadas de

forma proporcional ao déficit acumulado para todos os beneficiários do

empréstimo, podendo os valores retidos serem liberados nos meses subsequentes

com atualização da Selic, desde que haja disponibilidade de recursos.

§

7° Com vistas a garantir a continuidade do serviço, a 1ª parcela compreenderá o

início do período de designação até o 10º dia do mês subsequente ao mês da

primeira liberação.

§

8° Para a 2ª parcela em diante, deverá ser considerada as necessidades de caixa

dos 30 (trinta) dias subsequentes e as liberações deverão ocorrer em todo dia

10 ou no primeiro dia útil subsequente, com valores calculados conforme §5º,

ressalvado o disposto no art. 45.

§

9° A taxa de juros a ser utilizada para o empréstimo será de 111% (cento e onze

por cento) da taxa SELIC.

§

10. A amortização de principal e de pagamento de juros terão carência de 12

(doze) meses após a assunção da concessão pelo novo concessionário sendo que,

finalizada a carência, a amortização do empréstimo será feita em 36 parcelas

mensais e iguais.

§

11. O gestor do Fundo da RGR deverá exigir a constituição de garantias por meio

de recebíveis das designadas e de eventual indenização pela extinção da

concessão para assegurar a amortização do empréstimo, estando previamente

autorizadas a constituição dessas garantias pelas designadas.

§

12. Para as demais cláusulas e condições dos contratos de empréstimos, o gestor

do Fundo da RGR deverá observar as práticas usuais do mercado financeiro.

§

13. O inadimplemento na amortização do empréstimo gerará, além dos juros de que

trata o § 9º, multa de 2% (dois por cento) e juros de mora de 1% (hum por cento) a.m.

Seção

III

Da

Gestão

Art.

45. A partir do início do período de designação, a Distribuidora Designada

deverá zelar pela continuidade e pela adequação do serviço prestado, com

priorização para os seguintes parâmetros:

I

- Adimplência setorial.

II

- Perdas de Energia Elétrica.

III

- Custos Operacionais.

IV

- Duração Equivalente de Interrupção por Unidade Consumidora —DEC.

V

- Frequência Equivalente de Interrupção por Unidade Consumidora —FEC.

VI

- Qualidade da informação prestada à ANEEL

VII

- Cumprimento de determinações da fiscalização da ANEEL.

§

1º No que se refere ao inciso I, a Distribuidora Designada deverá manter-se

adimplente com todas as obrigações intrassetoriais cujos pagamentos devam ser

efetuados durante o período de designação para prestação do serviço público de

distribuição de energia elétrica.

§

2º No que se refere aos incisos II, III, IV e V, a Distribuidora Designada deve

buscar a convergência com os referenciais regulatórios de cada um dos

indicadores, observando os limites homologados em ato específico da ANEEL.

§

3º No que se refere ao inciso III, a forma de cálculo seguirá os Anexo VIII e

IX e a referência serão os custos de Pessoal, Material, Serviços de Terceiros e

Outros (PMSO Ajustado), com e sem Despesas de Provisões utilizados para a

Remuneração Adequada de Referência e homologados em ato específico da ANEEL,

com atualização monetária trimestral pelo Índice Nacional de Preços ao

Consumidor Amplo - IPCA a partir de 1º de julho de 2015.

§

4º No que se refere ao inciso VI, toda a informação encaminhada à ANEEL pela

Distribuidora Designada deve ser assinada por seu dirigente máximo, depois de

atestada por um Conselho Fiscal.

§

5º Cada Distribuidora Designada deverá encaminhar à ANEEL, em 10 (dez) dias

contados da publicação da Presente Resolução para os órgãos ou entidades de

administração pública federal e 30 (trinta) dias contados do ato do MME que

estenda as prerrogativas constantes dos §§ 2º a 6º do art. 9º da Lei n. 12.783,

de 2013 para a pessoa jurídica sob controle direto ou indireto de Estado, do

Distrito Federal ou de Município, um Plano de Prestação Temporária do Serviço

relativo ao período da designação observando os indicadores definidos nos

incisos I a VII, bem como as restrições impostas nos §§ 1º a 4º.

§

6º Os dirigentes máximos da Distribuidora Designada deverão comparecer

mensalmente à ANEEL, a partir de janeiro de 2017, para prestar contas a

respeito da execução do Plano de Prestação Temporária do Serviço, apresentando

os resultados alcançados em cada um dos indicadores monitorados, bem como ações

implantadas e em fase de implementação para cumprimento do referido plano.

§

7º Os dirigentes máximos da Distribuidora Designada e do sócio controlador

deverão encaminhar trimestralmente à ANEEL, a partir do resultado do quarto

trimestre de 2016, relatório, atestado pelo Conselho Fiscal, relativo ao

cumprimento do Plano de Prestação Temporária do Serviço até sua efetiva

conclusão contendo, no mínimo, a comparação entre as condições definidas pela

ANEEL e os resultados alcançados para cada um dos indicadores monitorados, bem

como ações implantadas e em fase de implementação para cumprimento do plano

proposto.

§

8º Os dirigentes máximos da Distribuidora Designada e do sócio controlador

deverão assinar o Termo de Compromisso, constante do Anexo X, como condição de

precedente para a liberação dos recursos de CCC, CDE e RGR, do empréstimo com

recursos da RGR e da aplicação de reajustes e revisões tarifárias.

§

9º A qualquer tempo a ANEEL poderá solicitar informações adicionais relativas à

prestação do serviço de distribuição pelas Distribuidoras Designadas.

§

10. Em caso de descumprimento das condições e limites estabelecidos para

qualquer dos indicadores definidos nos incisos I a VII, atestado pela análise

dos relatórios trimestrais relativos ao cumprimento do Plano de Prestação

Temporária do Serviço, e sem causa justificável, a ANEEL poderá determinar, por

meio de ato específico, a suspensão dos repasses de recursos de CCC, CDE e RGR,

do empréstimo com recursos da RGR e da aplicação de reajustes e revisões

tarifárias, no todo ou em parte.

Seção

IV

Da

Inadimplência Intrassetorial Anterior à Designação

Art.

46. Eventuais créditos junto aos fundos setoriais CCC, CDE e RGR, relativos ao

período anterior à designação, poderão ser utilizados para pagamentos dos

credores intrassetoriais da Distribuidora Designada, listados no cadastro de

inadimplentes do setor elétrico, cujos créditos são relativos ao mesmo período.

§

1º O gestor dos fundos setoriais CCC, CDE e RGR deverá, em até 10 (dez) dias

contados da publicação desta Resolução, encaminhar à ANEEL os créditos das

Distribuidoras Designadas, apurados até 5 de agosto de 2016, junto aos fundos

setoriais.

§

2º As Distribuidoras Designadas poderão solicitar à ANEEL a utilização dos

créditos para a finalidade descrita no caput devendo discriminar cada um dos

débitos setoriais, o valor histórico, o valor corrigido e a competência a que

se refere o débito.

§

3º Uma vez que o crédito intrassetorial seja considerado, de modo

incontroverso, elegível ao repasse tarifário ou à cobertura por fundo setorial,

o gestor dos fundos setoriais será autorizado, por ato específico, a transferir

os créditos junto aos fundos setoriais diretamente para os credores das

Distribuidoras Designadas.

§

4º Os repasses de que trata o § 3º deverão ser feitos pela ordem de antiguidade

do débito, do mais antigo para o mais novo.

Seção

V

Da

CCC

Art.

47. O direito à sub-rogação dos benefícios do rateio da CCC, para implantação

de novas instalações de linhas de distribuição com vistas à interligação de

sistemas isolados das Distribuidoras Designadas, deve ser adequado à seguinte

sistemática de reembolso:

§

1º A Distribuidora Designada deverá manifestar seu interesse em obter a

sub-rogação da CCC, nos termos deste artigo.

§

2º Compete à ANEEL homologar os investimentos prudentes considerados na

elaboração do projeto básico, calcular o montante a ser sub-rogado e fiscalizar

a aplicação da sub-rogação da CCC.

§

3º O projeto de implantação das linhas de distribuição deverá estabelecer os

marcos de implantação do empreendimento, as condições para pagamento das

parcelas do investimento, o cronograma de execução físico-financeiro do

empreendimento, e os termos para a cessão de créditos de reembolso da CCC.

§

4º O reembolso da CCC dar-se-á de modo parcelado em cronograma compatível com a

execução físico-financeira do empreendimento.

§

5º O cronograma dos dispêndios da CCC, de que trata o § 4º, poderá ter início

antecipado em relação ao cronograma físico das obras e conclusão após a entrada

em operação comercial do empreendimento.

§

6º A cessão de créditos de reembolso da CCC de que trata o § 2º deste artigo

será instituída com o objetivo de estabelecer as condições de garantia do

cumprimento da obrigação de pagamento do órgão ou entidade da administração

pública federal para com a empresa contratada para implantação das linhas de

distribuição.

§

7º Para assegurar o cumprimento das obrigações de pagamento de que trata o § 3º

deste artigo, o órgão ou entidade da administração pública federal cederá à

empresa contratada para implantação das linhas de distribuição, em caráter

irrevogável e irretratável, os créditos de reembolso da CCC de que trata o art.

3º da Lei nº 12.111, de 9 de dezembro de 2009.

§

8º Os recursos provenientes da sub-rogação deverão ser aplicados exclusivamente

na implantação do empreendimento, nos termos aprovados pela ANEEL, sob pena de

responsabilização dos dirigentes da Distribuidora Designada.

Seção

VI

Do

Regime de Sanções

Art.

48. Fica estabelecido o regime excepcional de sanções regulatórias a ser

aplicado às Distribuidoras Designadas, priorizando o caráter exclusivamente

orientativo e/ou determinativo, sem a imposição de penalidades, das ações

fiscalizadoras cujos Termos de Notificação sejam emitidos durante o período de

vigência das designações.

§

1º O regime a que se refere o caput aplica-se, além de às penalidades descritas

na Resolução Normativa nº 846, de 11 de junho de 2019, às descritas na

Resolução Normativa nº 223, de 29 de abril de 2003, ou alterações

supervenientes.

§

2º Os Termos de Notificação emitidos anteriormente às Portarias de designação,

independentemente de ter havido a emissão de Auto de Infração, terão regular

tramitação nos termos da Resolução Normativa nº 846, de 11 de junho de 2019, ou

alterações supervenientes.

CAPÍTULO

XII

DO

SISTEMA DE ACOMPANHAMENTO DE INFORMAÇÕES DE MERCADO - SAMP

Seção

I

Das

Definições Gerais

Art.

49. Estabelecer, na forma desta Resolução, os procedimentos para implantação do

Sistema de Acompanhamento de Informações de Mercado para Regulação Econômica -

SAMP, em substituição ao "Acompanhamento de Mercado Padronizado -

AMP".

Art.

50. Para os fins e efeitos desta Resolução são adotados os seguintes conceitos

e definições usuais:

I

- MODALIDADE DE MERCADO: conjunto homogêneo de informações de mercado conforme

relacionado a seguir:

a)

Fornecimento Faturado de Energia Elétrica: conjunto de informações das

quantidades físicas e monetárias referentes ao fornecimento mensal de energia

elétrica ao consumidor final;

b)

Energia Elétrica Comprada para Revenda: conjunto de informações das quantidades

físicas e monetárias de energia elétrica comprada, detalhado por empresa

vendedora;

c)

Energia Elétrica Vendida: conjunto de informações das quantidades físicas e

monetárias de venda de energia elétrica, detalhado por empresa compradora;

d)

Receita de Uso no Transporte de Energia Elétrica: conjunto de informações das

quantidades físicas e monetárias referentes a receita de uso dos sistemas de

transmissão e/ou distribuição, detalhado por empresa acessada;

e)

Despesa de Uso no Transporte de Energia Elétrica: conjunto de informações das

quantidades físicas e monetárias referentes a despesa de uso dos sistemas de

transmissão e/ou distribuição, detalhado por empresa acessante;

e

f)

Balanço de Energia Elétrica: conjunto de informações da quantidade de energia

elétrica, em MWh, detalhadas pelas disponibilidades e pelos requisitos do

mercado de energia elétrica da concessionária;

II

- PACOTE DE MERCADO: informações enviadas à ANEEL contendo uma ou mais

Modalidades de Mercado;

III

- EMPRESA DECLARANTE: concessionária ou permissionária de serviço público de

geração, transmissão ou de distribuição obrigada a enviar mensalmente à ANEEL,

por intermédio do SAMP, suas informações de mercado;

IV

- EMPRESA CORRELACIONADA: empresa do setor que possui relações contratuais de

compra e venda com a empresa declarante, inclusive com o Mercado Atacadista de

Energia Elétrica - MAE e o Operador Nacional do sistema Elétrico - ONS;

V

- IDENTIFICAÇÃO DO USUÁRIO: reconhecimento eletrônico, por meio de senha, da

empresa declarante;

VI

- PERFIL DO USUÁRIO: configuração automática no SAMP das modalidades de mercado

com apresentação obrigatória pela empresa declarante;

VII

- TIPO DA INFORMAÇÃO: qualifica o conjunto das informações de mercado

encaminhado pela concessionária, conforme indicado a seguir:

a)

Mensal: conjunto de informações de mercado referente ao mês de competência; e

b)

Retificadora: conjunto de informações de mercado que retificam àquelas

inicialmente encaminhadas;

VIII

- NATUREZA DA INFORMAÇÃO: identifica a característica básica do pacote de

mercado recebido da concessionária, conforme itemização

a seguir:

a)

Regular: informações básicas de mercado sem a inclusão de fatos excepcionais,

os quais, por orientação da ANEEL, necessitem ser apresentados em destaque;

b)

RTE: valores da Recomposição Tarifária Extraordinária, apurados mensalmente nas

faturas de fornecimento de energia elétrica com base nos §§ 1° e 16° do art. 4°

da Lei n° 10.438, de 26 de abril de 2002; e

c)

Refaturamento: representa as informações de fornecimento de energia elétrica de

meses anteriores apresentadas no mês em curso;

IX

- SITUAÇÃO DA INFORMAÇÃO: identifica a situação temporal da informação recebida

da concessionária, conforme qualificado a seguir:

a)

No Prazo: registro das informações protocoladas eletronicamente no SAMP até a

data limite estabelecida pela ANEEL; e

b)

Fora do Prazo: registro das informações protocoladas eletronicamente no SAMP

após a data limite estabelecida pela ANEEL;

X

- COMPETÊNCIA: mês e ano a que se referem as informações encaminhadas à ANEEL;

XI

- VIGÊNCIA: data de início e término de validade de determinada informação;

XII

- ACEITE DO PACOTE: aceitação na base de dados oficiais da ANEEL de um

determinado pacote de mercado;

XIII

- ADMINISTRADOR DO SISTEMA: equipe de técnicos da Superintendência de Gestão

Tarifária - SGT, responsável pela administração das informações e atualização

da estrutura de dados do SAMP; e

XIV

- SUPORTE DO SISTEMA: equipe de técnicos da Superintendência de Gestão Técnica

da Informação - SGI, responsável pela manutenção e suporte tecnológico do SAMP.

Seção

II

Da

Estrutura de Dados

Art.

51. A estrutura de dados do SAMP é constituída dos elementos de mercado que,

organizados em linhas de mercado e identificados pelas correlações entre

empresas, definem o conjunto de informações por modalidade de mercado, conforme

explicitado a seguir:

I

- Elementos de Mercado: informações identificadoras da estrutura de dados de

cada modalidade de mercado, conforme exemplificado a seguir:

QUADRO I

II

- Linha de Mercado: associação dos elementos de mercado que definem uma

informação da modalidade de mercado, conforme exemplificado a seguir:

QUADRO II

III

- Correlação entre Empresas: relações contratuais da empresa declarante do SAMP

com os demais agentes do setor (empresas correlacionadas), conforme

exemplificado a seguir:

QUADRO III

|

Modalidade de Mercado |

Correlação entre Empresas |

|

|

|

|

Energia Comprada para Revenda - Contratos

Iniciais |

Empresa Declarante |

Concessionária A |

Vendedor |

Concessionária B |

|

Venda de Energia Elétrica - Contratos Iniciais |

Empresa Declarante |

Concessionária B |

Comprador |

Concessionária A |

|

Despesa de Uso de Transporte-Conexão |

Empresa Declarante |

Concessionária C |

Acessado |

Concessionária D |

|

Receita de uso de Transporte-Conexão |

Empresa Declarante |

Concessionária D |

Acessante |

Concessionária C |

Seção

III

Da

Estrutura de Funcional do Sistema

Art.

52 . O SAMP é constituído dos seguintes módulos

funcionais:

I

- Módulo de Captação de Dados: utilizado pelas empresas declarantes para o

envio das informações via "internet" pelo "site" de

relacionamento entre a ANEEL e as concessionárias, com as seguintes

funcionalidades:

a)

Importar Dados: permite selecionar um arquivo no ambiente computacional da

empresa declarante, devidamente formatado, e importá-lo para o SAMP;

b)

Preparar Dados: permite a digitação de informações ou alteração das informações

anteriormente importadas;

c)

Enviar Dados: permite encaminhar as informações à ANEEL após concluído o

preenchimento dos dados por digitação ou importação;

d)

Consulta: permite à empresa declarante consultar suas informações cadastradas

na base de dados oficiais da ANEEL; e

e)

Ajuda: disponibiliza as instruções para a formatação dos arquivos a serem

importados, as informações sobre os elementos, as linhas de mercado e a

correlação entre empresas que compõem cada modalidade de mercado;

II

- Módulo de Administração do Sistema: utilizado exclusivamente pela

Superintendência de Gestão Tarifária - SGT, da ANEEL, para verificar e

controlar o recebimento de toda informação encaminhada e adotar as medidas

cabíveis para seu "aceite", com as seguintes funcionalidades:

a)

Pacotes em Análise: permite verificar o recebimento de informação retificadora,

fora do prazo, devidamente justificada, e que, após a análise pela ANEEL,

poderá ser transferida para a base de dados oficiais do SAMP substituindo as

informações originalmente encaminhadas;

b)

Ocorrências: permite verificar toda informação recebida na ANEEL, podendo ser

pesquisada pelos seguintes parâmetros:

(i)

por concessionária declarante;

(ii) por Modalidade de Mercado;

(iii) por Mês de Competência;

(iv) por Situação da Informação (no prazo ou fora do prazo);

(v)

por Tipo da Informação (mensal ou retificadora);

c)

Inadimplência: permite identificar as empresas inadimplentes na data do envio

de suas informações mensais à ANEEL, sujeitas à imposição de penalidade;

d)

Análise de Resultados: disponibiliza um conjunto de relatórios especificamente

desenvolvido para permitir à Superintendência de Gestão Tarifária - SGT a

análise crítica das informações recebidas;

e)

Consultas: disponibiliza consultas "on line" de informações de mercado parametrizadas pelos

usuários do SAMP;

f)

Estrutura de Mercado: permite realizar a manutenção da estrutura de dados do

SAMP, quanto a:

(i)

definição da estrutura básica da modalidade de mercado;

(ii) alteração, inclusão ou exclusão dos itens que compõe

cada elemento de mercado;

(iii) alteração, inclusão ou exclusão das linhas de mercado;

e

(iv) alteração da vigência das informações que compõem a

estrutura de dados;

g)

Empresa Declarante: permite definir o perfil do usuário da empresa declarante,

por modalidades de mercado, e o vínculo com as empresas a ela relacionadas.

Seção

IV

Das

Regras de Envio das Informações

Art.

53. A empresa declarante deverá encaminhar à ANEEL as informações mensais de

mercado até a 24ª hora do último dia do mês subsequente ao mês de competência,

nos termos do art. 52 desta Resolução, cuja inadimplência sujeitará o infrator

à imposição de penalidade de acordo com a Resolução Normativa n° 846, de 11 de

junho de 2019, ou a que vier a sucedê-la.

§

1° O Diretor responsável pelas informações de mercado da empresa declarante

deverá formalizar junto à ANEEL, por intermédio da Superintendência de Gestão

Técnica da Informação - SGI, no prazo máximo de 10 dias úteis após a publicação

desta Resolução, as seguintes providências:

I

- indicação dos técnicos autorizados a acessar o SAMP;

e

II

- fornecimento do endereço eletrônico (e-mail) de

comunicação exclusiva com a ANEEL, de caráter permanente e impessoal, para

certificações, recibos ou avisos eletrônicos do SAMP.

§

2° Quando do acesso ao SAMP o sistema identificará automaticamente o perfil do

usuário da empresa declarante, suas modalidades de mercado e as relações

contratuais com empresas do setor.

§

3° A empresa declarante deverá utilizar exclusivamente o endereço eletrônico

(e-mail) samp@aneel.gov.br para comunicação com a ANEEL sobre qualquer assunto

relacionado ao SAMP

Seção

V

Das

Regras Básicas para Recebimento das Informações

Art.

54. As regras básicas para o "aceite" de um pacote de mercado no

banco de dados oficiais da ANEEL estão estabelecidas no SAMP conforme detalhado

a seguir:

QUADRO IV

§

1° Ocorrendo alguma irregularidade o SAMP automaticamente rejeitará a

informação, especialmente quando se verificar uma das seguintes ocorrências:

I

- Pacote MENSAL não completo: no mês de competência a concessionária é obrigada

a encaminhar à ANEEL as informações de todas as modalidades de mercado

definidas no seu perfil de usuário;

II

- Reenvio de pacote MENSAL do mesmo mês de competência: após o recebimento do

pacote mensal o sistema somente aceita informações retificadoras que, à

critério da ANEEL, poderão eventualmente substituir aquelas originalmente

encaminhadas;

III

- Envio de pacote RETIFICADOR sem envio anterior de um pacote MENSAL: por uma

questão lógica o sistema não aceita informações retificadoras de um determinado

mês de competência cuja informação mensal ainda não tenha sido encaminhada;

IV

- Envio de pacote RETIFICADOR sem justificativa: toda e qualquer informação

retificadora deverá conter, obrigatoriamente, justificativa explicitando o

motivo da retificação;

V

- Envio de informações de COMPRA ou VENDA de energia "em branco" sem

justificativa: toda informação de compra ou venda de energia elétrica está

vinculada a um contrato entre as partes envolvidas, assim sendo, qualquer

eventual descontinuidade na informação deverá ser justificada pela empresa

declarante; e

VI

- Informações com valores negativos: nenhuma informação de mercado poderá

apresentar valores negativos, exceto no caso de refaturamento.

§

2° O SAMP enviará automaticamente à empresa declarante comunicado eletrônico

sobre as irregularidades ocorridas.

CAPÍTULO

XIII

DAS

TARIFAS DE USO DO SISTEMA DE DISTRIBUIÇÃO DAS USINAS HIDRELÉTRICAS COM

CONCESSÕES PRORROGADAS NO ÂMBITO DA LEI N° 12.783/2013

Art.

55. As Tarifas de Uso do Sistema de Distribuição - TUSDs

- das usinas hidrelétricas com concessões prorrogadas em regime de cotas

seguirão as regras dos processos de reajuste e revisão das tarifas das

concessionárias de distribuição, sendo a alteração da tarifa concatenada com a

revisão ou reajuste das Receitas Anuais de Geração.

CAPÍTULO

XIII-A(Nova Redação dada pela Resolução Normativa 1024, de 28/06/2022)

DAS

OBRIGAÇÕES PARA CÁLCULO DA TUSDg(Nova Redação dada

pela Resolução Normativa 1024, de 28/06/2022)

Art.

55-A As distribuidoras que possuam instalações no nível de tensão de 138 kV ou

88 kV deverão encaminhar à ANEEL, até o dia 1º de março de cada ano, base de

dados atualizada para fins de cálculo das Tarifas de Uso dos Sistemas de

Distribuição - TUSDg, conforme orientações da ANEEL,

as seguintes informações: (Nova Redação dada pela Resolução Normativa 1024, de 28/06/2022)

I

- representação das cargas; (Nova Redação dada pela Resolução Normativa 1024, de 28/06/2022)

II

- dados físicos das linhas de transmissão e transformadores de potência; e(Nova

Redação dada pela Resolução Normativa 1024, de 28/06/2022)

III

- dados das centrais geradoras conectadas no nível de tensão de 138 kV e 88 kV.

(Nova Redação dada pela Resolução Normativa 1024, de 28/06/2022)

Art.

55-B As transmissoras deverão encaminhar à ANEEL os dados físicos das linhas de

transmissão no nível de tensão de 138 kV ou 88 kV e dos transformadores de

potência com tensão secundária igual a 138 kV ou 88 kV, até o dia 1º de março

de cada ano. (Nova Redação dada pela Resolução Normativa 1024, de 28/06/2022)

Art.

55-C O detalhamento e a forma de envio dos dados e informações referidas nos arts. 55-A e 55-B serão regulamentados nos PRODIST.

(Nova Redação dada pela Resolução Normativa 1024, de 28/06/2022)

Art.

55-D As distribuidoras deverão encaminhar à ANEEL, em até 60 dias após a sua

assinatura, cópia dos CUSD e aditivos celebrados com centrais geradoras. (Nova

Redação dada pela Resolução Normativa 1024, de 28/06/2022)

CAPÍTULO

XIV

DAS

DISPOSIÇÕES FINAIS

Art.

56. Revogar os seguintes atos normativos:

I

- Resolução Normativa n° 435, de 24

de maio de 2011;

II

- Resolução Normativa n° 457, de 8 de

novembro de 2011;

III

- Resolução Normativa n° 478, de 3 de

abril de 2012;

IV

- Resolução Normativa n° 509, de 18

de setembro de 2012;

V

- Resolução Normativa n° 515, de 27

de novembro de 2012;

VI

- Resolução Normativa n° 537, de 5 de

março de 2013;

VII

- Resolução Normativa n° 543, de 2 de

abril de 2013;

VIII

- Resolução Normativa n° 549, de 7 de

maio de 2013;

IX

- Resolução Normativa n° 562, de 9 de

julho de 2013;

X

- Resolução Normativa n° 604, de 11 de março de 2014;

XI

- Resolução Normativa n° 608, de 25

de março de 2014;

XII

- Resolução Normativa n° 635, de 2 de dezembro de 2014;

XIII

- Resolução Normativa n° 640, de 16 de dezembro de 2014;

XIV

- Resolução Normativa n° 643, de 16

de dezembro de 2014;

XV

- Resolução Normativa n° 650, de 27 de fevereiro de 2015;

XVI

- Resolução Normativa n° 652, de 17 de março de 2015;

XVII

- Resolução Normativa n° 660, de 28 de abril de 2015;

XVIII

- Resolução Normativa n° 686, de 17 de novembro de 2015;

XIX

- Resolução Normativa n° 703, de 15 de março de 2016;

XX

- Resolução Normativa n° 704, de 22 de março de 2016;

XXI

- Resolução Normativa n° 716, de 3 de

maio de 2016;

XXII

- Resolução Normativa n° 721, de 24

de maio de 2016;

XXIII

- Resolução Normativa n° 723, de 31

de maio de 2016;

XXIV

- Resolução Normativa n° 748, de 29

de novembro de 2016;

XXV

- Resolução Normativa n° 761, de 21

de fevereiro de 2017;

XXVI

- Resolução Normativa n° 770, de 30

de maio de 2017;

XXVII

- Resolução Normativa n° 773, de 27

de junho de 2017;

XXVIII

- Resolução Normativa n° 774, de 27

de junho de 2017;

XXIX

- Resolução Normativa n° 785, de 10

de outubro de 2017;

XXX

- Resolução Normativa n° 788, de 24

de outubro de 2017;

XXXI

- Resolução Normativa n° 791, de 14

de novembro de 2017;

XXXII

- Resolução Normativa n° 803, de 23 de janeiro de 2018;

XXXIII

- Resolução Normativa n° 806, de 6 de março de 2018;

XXXIV

- Resolução Normativa n° 807, de 6 de março de 2018;

XXXV

- Resolução Normativa n° 812, de 3 de

maio de 2018;

XXXVI

- Resolução Normativa n° 813, de 3 de

maio de 2018;

XXXVII

- Resolução Normativa n° 816, de 22

de maio de 2018;

XXXVIII

- Resolução Normativa n° 828, de 2 de

outubro de 2018;

XXXIX

- Resolução Normativa n° 831, de 30

de outubro de 2018;

XL

- Resolução Normativa n° 835, de 4 de

dezembro de 2018;

XLI

- Resolução Normativa n° 837, de 18 de dezembro de 2018;

XLII

- Resolução Normativa n° 845, de 21 maio de 2019;

XLIII

- Resolução Normativa n° 856, de 27 de agosto de 2019;

XLIV

- Resolução Normativa n° 860, de 26

de novembro de 2019;

XLV

- Resolução Normativa n° 865, de 17 de dezembro de 2019;

XLVI

- Resolução Normativa n° 872, de 18 de fevereiro de 2020;

XLVII

- Resolução Normativa n° 874, de 10 de março de 2020;

XLVIII

- Resolução Normativa n° 877, de 17 de março de 2020;

XLIX

- Resolução Normativa n° 880, de 7 de abril de 2020;

L

- Resolução Normativa n° 882, de 20 de abril de 2020;

LI

- Resolução Normativa n° 883, de 26 de maio de 2020;

LII

- Resolução Normativa n° 908, de 15 de dezembro de 2020;

LIII

- Resolução Normativa n° 900, de 8 de

dezembro de 2020;

LIV

- Resolução Normativa n° 912, de 02 de fevereiro de 2021;

LV

- Resolução Normativa n° 926, de 16 de março de 2021;

LVI

- Resolução Normativa n° 939, de29 de junho de 2021;

LVII

- Resolução n° 674, de 9 de dezembro

de 2002;

LVIII

- Resolução Normativa n° 521, de 11

de dezembro de 2012;

LIX

- Resolução Normativa n° 955, de 30 de novembro de 2021;

LX

- Resolução Normativa n° 958, de 7 de

dezembro de 2021; e

LXI

- Resolução Normativa n° 925, de 31 de março de 2021.

Art.

57. Revogar os seguintes dispositivos:

I

- art. 1º, 2º, 4º, 5º e 6º da Resolução Normativa n° 464, de 22

de novembro de 2011;

II

- art. 10 e 11 da Resolução Normativa n° 547, de 16

de abril de 2013;

III

- art. 26 da Resolução Normativa n° 581, de 11

de outubro de 2013;

IV

- art. 1° e 2° da Resolução Normativa n° 593, de 17 de

dezembro de 2013;

V

- art. 1º, 2º, 3º, 4º, 5º e 8º da Resolução Normativa nº 607, de 18

de março de 2014;

VI

- art. 1°, 4° e 5° da Resolução Normativa n° 631, de 25

de novembro de 2014;

VII

- art. 1° e 2° da Resolução Normativa n° 639, de 9 de dezembro de 2014;

VIII

- art. 1° a 4° da Resolução Normativa nº 649, de 27

de fevereiro de 2015;

IX

- art. 1° e 2° da Resolução Normativa n° 657, de 14 de

abril de 2015;

X

- art. 3°, 4°, 8° e 9° da Resolução n° 667, de 29 de novembro

de 2002;

XI

- art. 2° da Resolução Normativa n° 694, de 15

de dezembro de 2015;

XII

- art. 4° e 6° da Resolução Normativa n° 745, de 22

de novembro de 2016;

XIII

- art. 4° da Resolução Normativa n° 746, de 22

de novembro de 2016;

XIV

- art. 2° da Resolução Normativa n° 754, de 13

de dezembro de 2016;

XV

- art. 7º da Resolução Normativa nº 775, de 27

de junho de 2017;

XVI

- art. 1°, 6° e 10 da Resolução Normativa n° 800, de 19

de dezembro de 2017;

XVII

- art. 1º e 2º da Resolução Normativa nº 818, de 19

de junho de 2018;

XVIII

- art. 17 a 20 da Resolução Normativa n° 819, de 19

de junho de 2018;

XIX

- art. 2° da Resolução Normativa n° 820, de 19

de junho de 2018;

XX

- art. 1° da Resolução Normativa n° 821, de 26

de junho de 2018;

XXI

- art. 2° da Resolução Normativa n° 830, de 23

de outubro de 2018;

XXII

- art. 1° e 2° da Resolução Normativa n° 836, de 11

de dezembro de 2018;

XXIII

- art. 4° a 7° da Resolução Normativa n° 838, de 18

de dezembro de 2018;

XXIV

- art. 2° da Resolução Normativa n° 929, de 30 de março de 2021; e

XXV

- art. 1° e 8° Resolução Normativa n° 952, de 23

de novembro de 2021.

Art.

58. Declarar consolidados os seguintes atos normativos:

I

- Resolução n° 23, de 5 de fevereiro de 1999, no tema "Reserva Global de

Reversão", conforme Portaria ANEEL n° 6.662, de 31 de maio de 2021; e

II

- Resolução Normativa n° 731, de 23 de agosto de 2016, no tema

"Metodologia de Cálculo da Depreciação Acumulada de Usinas de Geração de

Energia Elétrica", conforme Portaria ANEEL n° 6.662, de 31 de maio de

2021.

Art.

59. Esta Resolução entra em vigor em 1° de março de 2022.

ANDRÉ

PEPITONE DA NÓBREGA

ANEXO I

ESTRUTURA

DO PRORET - RELAÇÃO DE MÓDULOS E SUBMÓDULOS

Quadro I -

Versões Vigentes

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

MÓDULOS |

Anexo |

Versão |

VIGÊNCIA |

|

Submódulo 7.3 -Tarifas de

Aplicação |

LIII |

2.7 |

Desde 31/07/2024 |

(Nova Redação dada pela Resolução Normativa n° 1098, de 23/07/2024)

|

Submódulo |

Versão |

Ato |

Aprovação |

Vigência de: |